瑞信:上调东岳集团目标价至30港元,受惠PVDF价升料下半年盈利强劲增长

admin

2021-08-31 15:55:36

0次

编辑/富途资讯selena

富途资讯8月31日消息,瑞信发表报告表示,$东岳集团(00189.HK)$公布今年上半年纯利6.03亿人民币符合预期,相当于该行及市场原预期各43%及51%。在今年6月起PVDF(聚偏二氟乙烯,氟碳涂料的原材料之一)价格大幅上涨的背景下,市场憧憬公司主要的盈利增长应该会于今年下半年出现。

该行上调对东岳目标价,由17.5港元升至30港元,此按综合方式作估值,相当于2022年预测市盈率22倍,维持「跑赢大市」评级,指该股近一个月虽已累升45%,但估值仅相当2022年预测市盈率17倍,较锂离子电池同业折让66%。

瑞信指,东岳目前正全力生产,料可藉7月起PVDF和有机硅价格上涨,推动公司今年下半年盈利大幅上升,该行料东岳下半年盈利可比上半年增加107%。内地近期首批燃料电池电动载具(Fuel Cell Electric Vehicle、FCEV)示范城市群的发布,将加速中国氢能的发展,有利于东岳的PEM(质子交换膜)产品业务,决定上调对其2021年至2023年每股经调整盈利预测各32.2%、53.4%及36.5%。

截至发稿,东岳集团涨8.92%,报25.65港元,总市值541亿港元。

行情来源:富途牛牛>

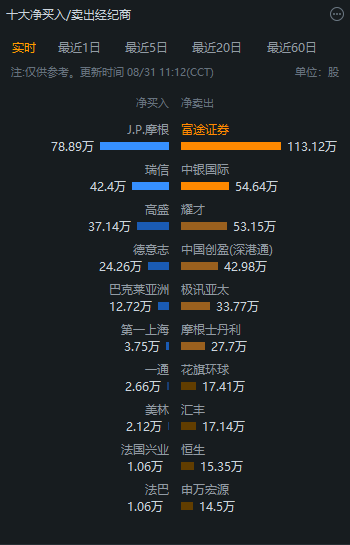

据富途牛牛数据显示,截至8月31日,小摩居净买入经纪商席位第一位,净买入78.89万股。

截图源自:富途牛牛APP 个股行情-分析-经纪商持股比例

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

相关内容

热门资讯

中美谈判超预期,关税战如何演变...

文 | 清和 智本社社长编者按:中美日内瓦经贸会结果超预期,美国取消对中国两次报复性措施加征的关税,...

50亿资产的金利来,突遭暴跌 ...

作者:马小雨 陈晓平编辑:陈晓平图源:金利来香港老字号男装,遭遇暴跌。5月12日早,金利来公告复牌,...

阳光诺和:拟收购朗研生命100...

5月12日晚间,北京阳光诺和药物研究股份有限公司(阳光诺和,688621.SH)公告,公司拟通过发行...

高管点评吉利新车是“烂车”,奇...

红星资本局5月12日消息,今日,针对“奇瑞高管称吉利新车是烂车”一事,奇瑞营销公司总经理李学用在个人...

狠人孙彤宇,第二个IPO要来 ...

“滴血验癌”又热闹了起来。作者 |笔锋来源 |投资家(ID:touzijias)“滴血验癌”又热闹了...

博云新材:股东高创投拟减持不超...

5月12日晚间,湖南博云新材料股份有限公司(博云新材,002297.SZ)公告,公司于近日收到公司持...

沃尔核材:拟发行H股股票并申请...

5月12日晚间,深圳市沃尔核材股份有限公司(沃尔核材,002130.SZ)公告称,公司拟发行H股股票...

兆威机电:股东清墨投资计划减持...

新京报贝壳财经讯 5月12日,兆威机电发布公告称,股东共青城清墨创业投资合伙企业(有限合伙)计划通过...

年薪560万!七旬董事长“赤膊...

2025.05.12本文字数:885,阅读时长大约2分钟作者 |第一财经 钱童心近日,科伦药业董事长...

兆威机电:股东清墨投资拟减持不...

5月12日晚间,深圳市兆威机电股份有限公司(兆威机电,003021.SZ)公告称,股东共青城清墨创业...

重庆银行半年6位副行长上任!冲...

作者 | 刘银平编辑 | 付影来源 | 独角金融重庆银行(601963.SH)高管团队再迎重要变动,...

ETF突破4万亿元,资金去了哪...

从数据上看,2025年以来ETF市场的增量资金大概有一半流向权益类ETF。权益类ETF中,主题指数E...

近三年3590只基金跑输基准超...

本文来源:时代周报 作者:时浩 来源:图虫上周,证监会正式发布《推动公募基金高质量发展行动方案》,...

成都2家企业入选福布斯最新榜单...

微成都报道5月11日,2025福布斯中国人工智能科技企业TOP 50评选结果发布,成都有两家企业入选...

休闲零食第一股,端午节前撞枪口...

来源 | 深蓝财经撰文 | 杨波惊!来伊份粽子疑现带血创可贴,消费者称粽子还是给孩子吃的。据多家媒体...

降价30%~80%箭在弦上,美...

21世纪经济报道记者 闫硕 北京报道根据环球时报等多家媒体报道,当地时间5月11日晚间,美国总统特朗...

“摘帽”后股价创阶段性新高,山...

山东墨龙大股东智梦控股及其一致行动人于2025年5月7日至8日期间累计减持公司H股股份1.07亿股,...

5月12日沪深两市强势个股与概...

一、强势个股截至5月12日收盘,上证综指上涨0.82%,收于3369.24点,深证成指上涨1.72%...

V观财报|5连板春光科技:股价...

【V观财报|5连板春光科技:股价存在非理性炒作风险】春光科技发布股票交易异常波动公告称,公司股价短期...

春光科技:公司基本面未发生变化...

5月12日,金华春光橡塑科技股份有限公司(春光科技,603657.SH)发布股票交易风险提示公告,4...