A股打新|这家光伏巨头喊你来吃肉!

光伏行业是这几年A股市场火热的投资主线之一。

龙头隆基股份自2020年6月至今,股价最高涨超320%,现如今处于高位震荡阶段。龙二通威股份同期股价涨超300%,现市值高达1800亿元。光伏行业其他细分领域明星股,像晶澳科技、天合光能等股价表现也并不逊色。

近期,又一光伏巨头即将登陆A股市场。

1月17日,光伏组件巨头晶科能源(688223.SH)开启A股科创板申购,共计发行20亿股,占总股本的20%,发行价格为5元/股。

这个定价是根据444家网下投资者管理的11,437个配售对象的初步询价报价信息,报价区间为1.67元/股-50.00元/股,取的一个低于报价平均的值。相比于之前,光伏逆变器公司禾迈股份557.80元/股的定价更加友好。

如此,原本计划募资60亿元的晶科能源,实际募资预计在100亿元,超募了40亿元,市场对其的投资热情可见一斑。

究竟,晶科能源质地如何?

1

掉队了

晶科能源成立于2006年,短短4年不到的时间便成功登陆美国纽交所。

上市不久后,受到欧美对光伏行业“双反”政策的影响,依赖出口的光伏行业进入寒冬期,就此晶科能源的股价也顺势大跌,最低至2美元/股,不少光伏中概股也就在此时面临退市风险。

2013年之后,国内出台相应政策,包括顺利并网、金融服务、增值税优惠、补贴细则等政策,国内光伏行业加速增长。乘着行业的东风,加上全球化布局,2016年晶科能源拿下全球光伏组件制造商宝座,并持续到2019年一直维持全球出货量第一。

在此期间,全球第二大、第三大的组件制造商晶澳科技、天合光能纷纷开始回A之路。显然,晶科能源进入A股市场的时间稍晚了一些。

掉队的不止是回A上市的进度,更是全球组件市场的占有率。

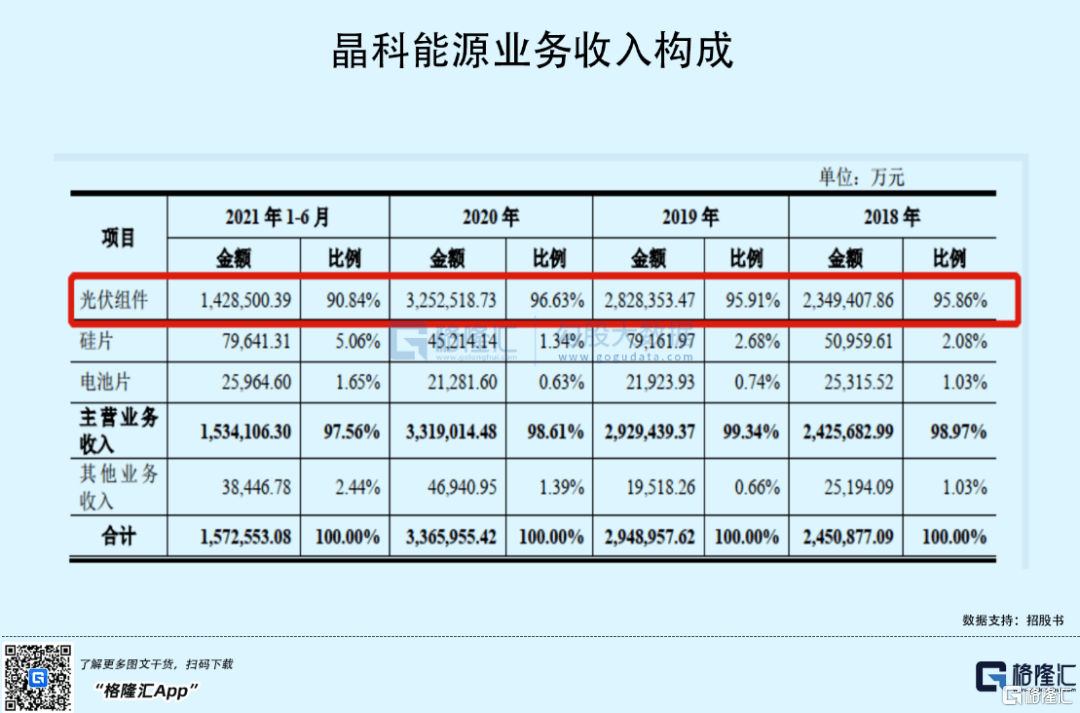

一直以来,晶科能源收入主要来源于太阳能光伏组件的销售,2018年-2020年该业务的收入占比均超过95%。

我们都知道,光伏行业是技术与资本密集型行业,对相关企业资金实力和持续的融资能力有较高的要求。2018年-2020年,晶科能源的资产负债率维持在75%以上,高于同行业平均水平60%左右。与此同时,公司流动比率、速动比率也低于同行业。

值得一提的是,报告期内,公司账上货币资金余额分别为81.06亿元、135.42亿元、160.29亿元、150.60亿元,其中受限的货币资金,也就是保函、借款、信用证和银行承兑汇票的保证金等,占比较高,分别占当期的61.57%、52.01%、43.24%、52.51%。

高负债率、偿债能力较弱、高占比受限货币资金的压力下,晶科能源现金流并不算乐观。一定程度上,也制约了其大举扩产的步伐,而同行业竞争对手此时已经前仆后继。

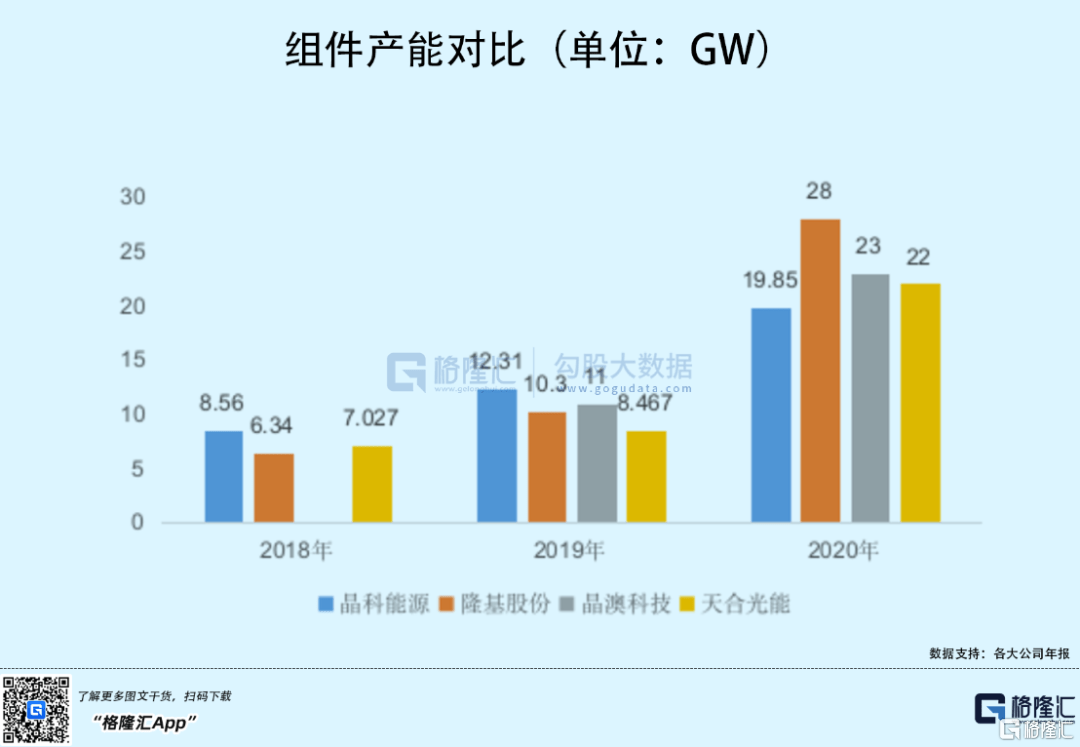

2020年,随着隆基股份、晶澳科技、天合光能组件出货量不断提升,晶科能源全球组件出货量第一的位置被隆基股份取代,下滑至第二。

根据最新PV-Tech发布的《2021年全球组件供应商top10》显示,2021年,隆基股份稳居组件出货量全球排名第一,天合光能跃升至第二,晶澳科技仍居第三,而晶科能源进一步下滑至行业第四位。

而这背后,晶科能源组件产能已经落后。截至2020年,晶科能源、隆基股份、晶澳科技、天合光能的组件产能分别为19.85GW、28GW、23GW、22GW。

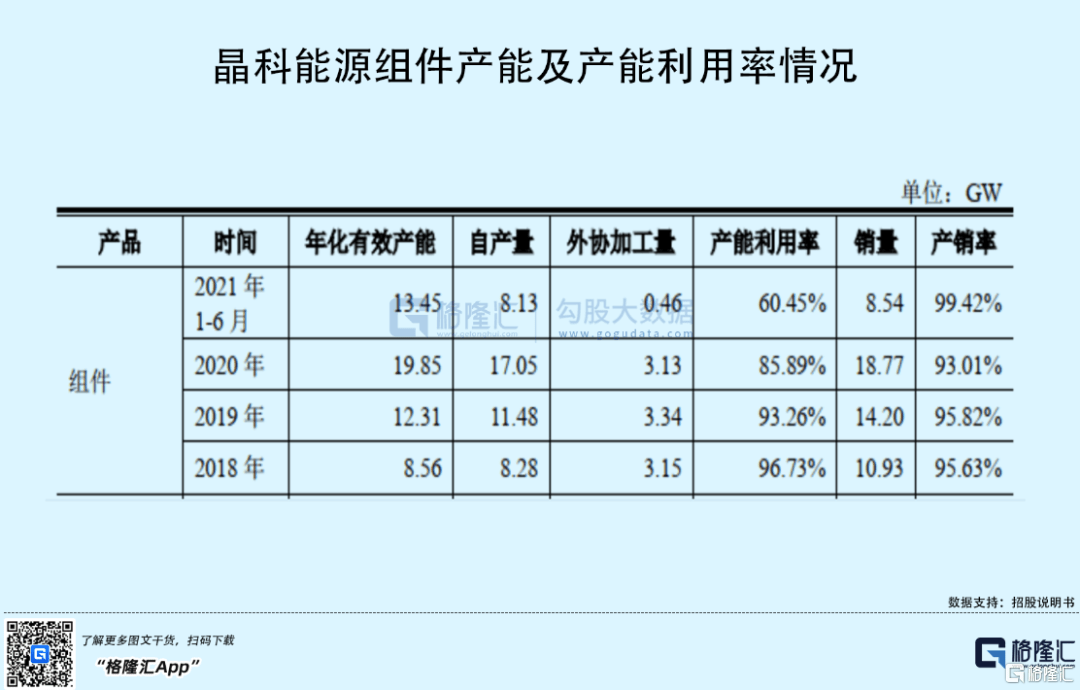

值得一提的是,期间内,晶科能源组件的产能利用率逐步下滑,由2018年的96.73%下降至2020年的85.89%,2021年上半年进一步下滑至60.45%。而隆基股份2020年、2021年上半年的组件产能利用率为90%、73%,高于晶科能源。

2

业绩承压

近年来,在全球发展“碳中和”、以及国内平价上网的背景下,以光伏为代表的绿色清洁能源正快速发展,即便已经掉队的晶科能源也分的一杯羹。

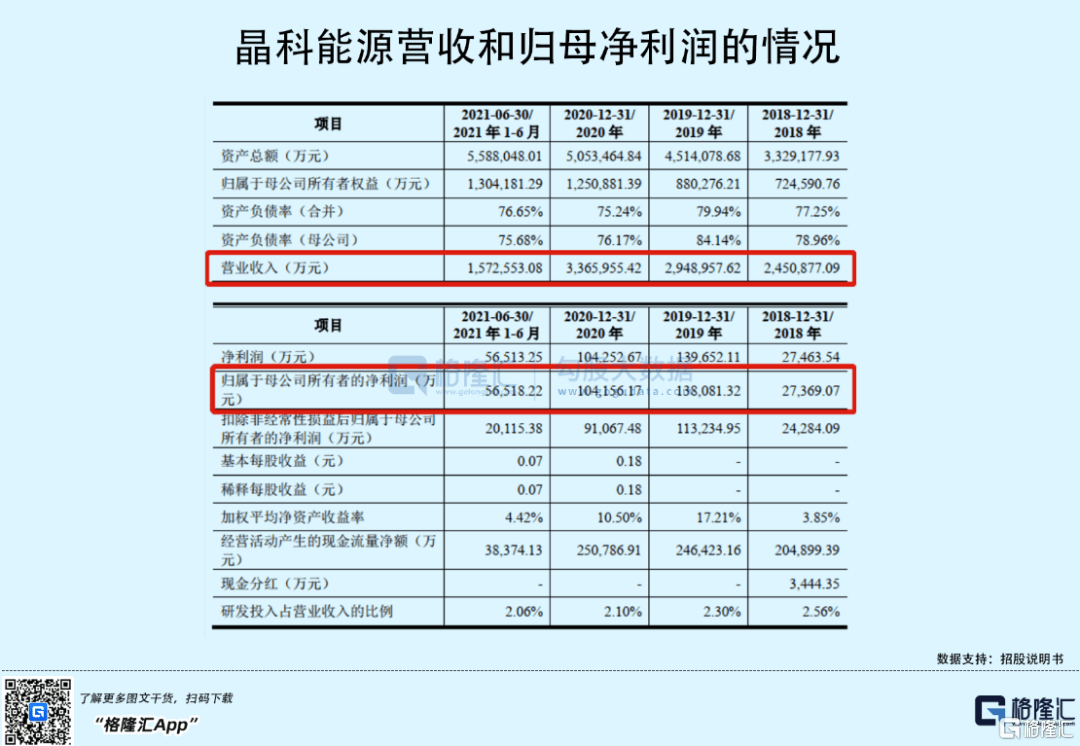

2018年-2020年,公司营业收入由245.09亿元增长至336.60亿元,年复合增长率为17.19%;同期归母净利润由2.74亿元增长至10.42亿元,年复合增长率达95.08%。

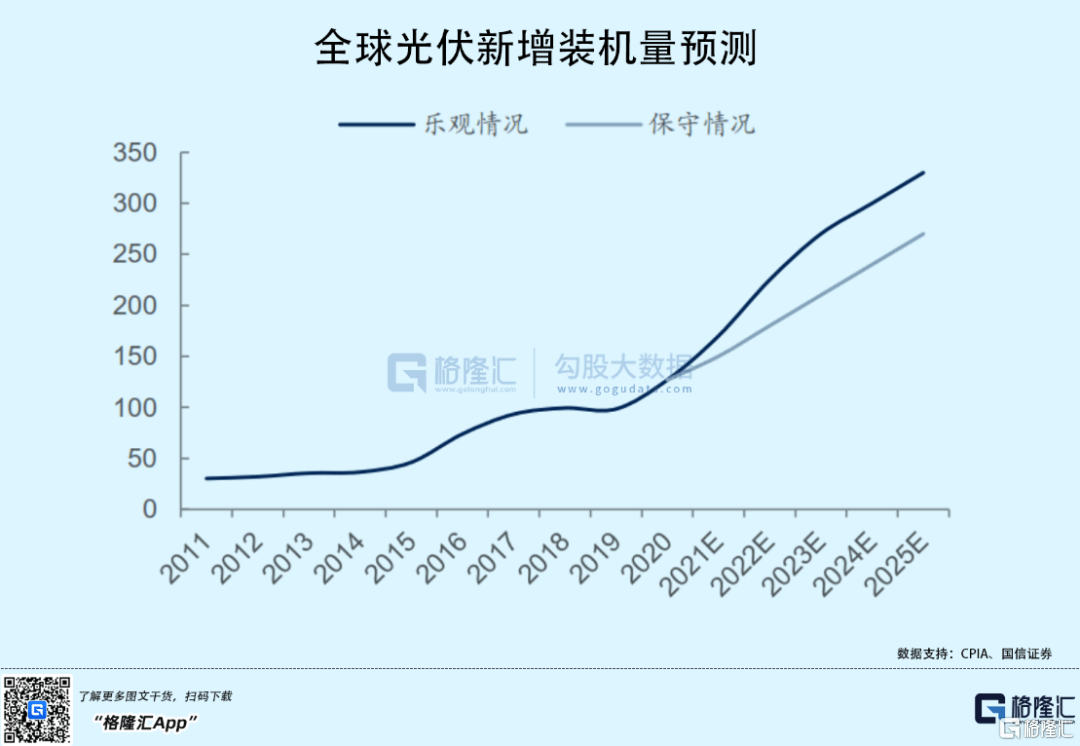

CPIA预测,乐观情况下,2025年全球和中国光伏新增装机量分别将达到330GW和110GW,光伏组件需求量有望继续增长,进一步带动业绩增长。

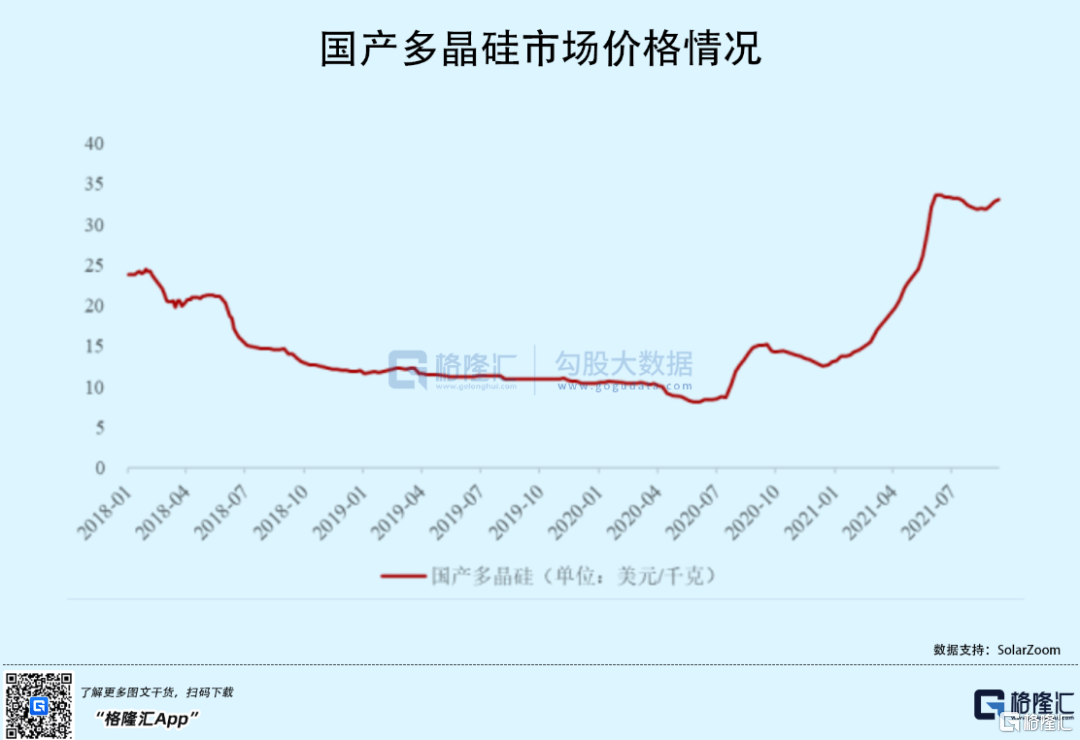

不过,受组件价格持续下探,以及疫情带动主要原材料价格上升等因素影响,导致晶科能源业绩仍存在下滑风险。2021年6月,公司硅料采购均价为166.95元/千克,已较2020年7月最低点47.21元/千克上涨了253.63%。而同时,组件产品向下游涨价存在一定滞后性,其组件产品销售均价在2020年11月下降至最低点1.53元/W,即便后续价格有所回升,但难以抵消硅料等原材料价格上涨带来的不利影响。

事实上,晶科能源2020年归母净利润已经较2019年同比下降24.57%,2021年上半年同比下滑9.50%。

这也更加凸显一体化产业链的重要性。当前,组件端盈利能力较弱,易受上游主产业链和辅材涨价影响,盈利承压。

晶科能源垂直一体化的商业模式,做电池及硅片不是为了要赚钱,而是要降低生产光伏组件过程中的成本,也是为了不被硅料的过度上涨使自己陷入不利的位置被人扼住喉咙,大部分是为了自用,而它的主要竞争对手隆基股份做的硅片及电池片,不仅可以保证自身产能够用,还对外销售,这两者的差距就出来了。

从毛利率水平也可以看到,2020年晶科能源毛利率在15%,低于隆基股份的25%。由此可见,公司在垂直一体化的道路上还需加一把劲。

尽管诸多不足之处,晶科能源还是有值得关注的地方,未来其最大的看点可能在于高效N型TOPCon电池商业化落地。当前,光伏行业的PERC技术已经逼近极限,拥有更高理论转化效率的N型技术被视为是下一代主流光伏技术,公司先于布局N型电池研发,并曾创刷新组件最高转化效率,TOPCon电池最高效率已经达到25.4%,可能会逐渐弥补公司在电池部分的短板。

3

小结

2020年,曾经的全球组件龙头晶科能源的发展开始掉队,不仅市场地位逐步下滑,还存在现金流承压、净利润下滑等不利局面。尽管未来可以期待N型电池的放量,但究竟成效如何仍是一个未知数。

就当前上市来说,以发行价格为5元/股计,公司上市时市值大概500亿元,远低于隆基股份4250亿元、天合光能1395亿元、晶澳科技1412亿元市值。而从发行市盈率54.90倍来看,其实也略低于这三家平均市盈率。

鉴于当前光伏行业投资热度仍然不减,晶科能源仍处于全球组件梯队前列,其以略低估的姿态登陆A股市场,可能会获得一定溢价空间。