2021年7月宏观数据:投资和实体融资需求转弱,财政发力需考量债务风险

图片来源:图虫创意

经济观察网 记者 李晓丹 实习记者 丁明悦 黄楚轩 投资和融资双双回落,这给下半年的宏观经济和宏观政策再次带来挑战。

7月CPI中的服务价格出现回升,但疫情将再次对机票、旅游和宾馆住宿产生下拉作用,全球疫情抬头的冲击也将对国际油价产生负向作用,这也意味着8月PPI价格难以保持上行势头。更为明显的数据预警则是,制造业投资有所减速,基建投资下滑明显,与此同时企业和居民中长期贷款均出现下降。

宏观政策面临的是如何解决供需两端同时疲弱的境遇,一方面要修复消费,另一方面要托住投资。1-7月新增专项债券累计发行13546亿元,完成全年额度的37.1%左右,在专项债剩余额度较多、十四五重大项目陆续启动的情况下,债券将会成为下半年宏观政策的发力点。但需要注意的是,地方政府隐性债务和房地产等领域监管仍将持续,财政发力将不得不做出更多考量和取舍。

由《经济观察报》发起的“经济观察报月度观察”,每月进行一次。本次共有19家机构参与月度宏观数据预测。

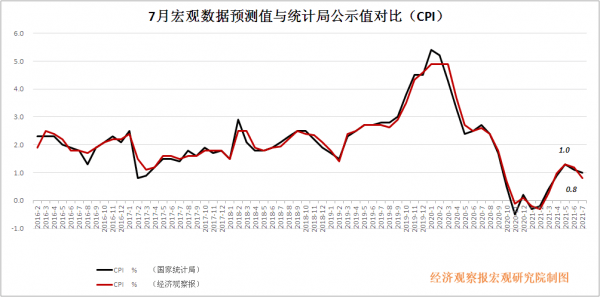

CPI:食品拉低CPI,油价影响仍在

CPI公布值(同比):1.0%

前值:1.1%

CPI预测值(同比):0.8%

川财证券宏观策略分析师陈琦点评:食品价格仍是 7 月 CPI 同比增速回落的主要原因,食品价格同比下降 1.8%,跌幅较 6 月再度扩大 0.1 个百分点,畜肉价格仍是主要拖累因素。在储备猪肉收储政策支持下,降幅比 6 月大幅收窄 11.7 个百分点。

值得注意的是,7月服务价格转涨 0.6%,居民出行意愿季节性上涨,机票、旅游和宾馆住宿价格分别上涨 24.3%、7.3%和 3.8%。同时,7月工业消费品价格涨幅继续扩大,其中汽、柴油价格分别上涨 3.5%和 3.8%,国际油价上行影响仍存。

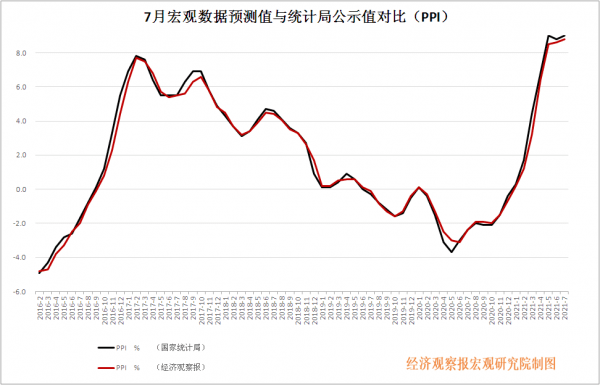

PPI:难以大幅上行

PPI公布值(同比):9.0%

前值:8.8%

PPI预测值(同比):8.8%

英大证券研究所所长郑后成点评:7月PPI上行0.2个百分点,主要有两个推升因素,一是受原油、有色金属、煤炭及相关产品价格大幅上涨影响,上游采掘工业PPI当月同比出现反弹;二是衣着类、一般日用品类以及耐用消费品类CPI当月同比均较前值上行,与核心CPI当月同比的表现一致。

从生产资料PPI来看,截至8月9日,除了焦煤与焦炭外,其余主要大宗商品价格均出现一定幅度的回调。其中,受美国ISM制造业PMI不及预期,以及全球疫情抬头的冲击,国际油价出现下行。生活资料PPI方面,在全球疫情反弹的背景下,预计衣着类、一般日用品类以及耐用消费品类CPI当月同比难以大幅上行,8月PPI同比较难出现大幅上行。

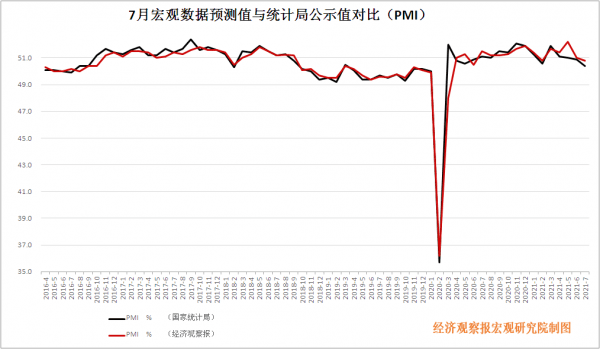

PMI:企业经营压力加大,非制造业动能放缓

PMI公布值(同比):50.4%

前值:50.9%

PMI预测值(同比):50.8%

招商银行宏观经济研究所的所长谭卓点评:7月制造业 PMI 小幅下滑,供需回落、价格上行。内需恢复放缓叠加外需持续收缩,共同导致生产指数下滑。成本上升和订单不足,使得企业经营压力加大。非制造业持续扩张,但动能放缓。基建投资需求继续收缩,预计下半年有所恢复;房地产投资动能仍强,暑期居民消费潜力有所释放,但近期疫情或将造成拖累。

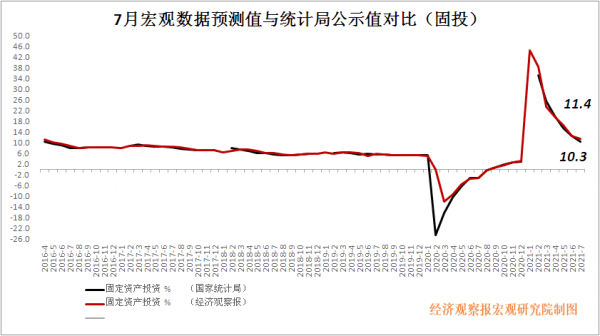

固投:基建投资拖累固投

固投公布值1-7月(累计同比):10.3%

固投预测值1-7月(累计同比):11.4%

光大证券固收首席分析师张旭点评:固定资产投资连续 4 个月上升态势出现暂停,制造业投资有所减速,基建投资下滑明显,后续财政发力将会有所提升。当前地产投资处于增速下降通道但仍有一定韧性的判断,制造业投资回落速度有所加快,主要是受到出口增速回落以及成本上升等因素挤压;基建投资明显偏弱,这也是拖累固定资产投资下降最主要原因,后续需要加大政策支持。

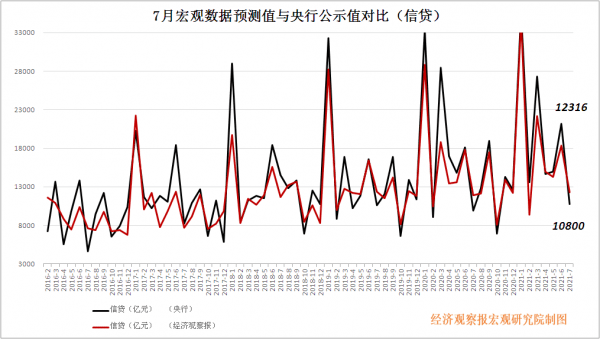

信贷:实体融资需求有所转弱

信贷公布值:10800亿元

前值:21200亿元

信贷预测值:12316亿元

国联证券首席宏观分析师张晓春点评 :7月新增人民币贷款1.08万亿元,同比多增905亿元,与预期基本持平,但结构有所走弱,主要依靠票据和非银金融机构贷款增加,而企业和居民中长期贷款均出现下降。票据贴现利率走低下,7月新增票据融资1771亿元,同比多增2792亿元,此外新增非银金融机构贷款1774亿元,同比多增2044 亿元。

疫情反复对居民消费造成冲击:7月新增居民中长期贷款3974亿元,同比少增2093亿元,房地产调控的效应或已有所显现;与此同时,企业短期贷款和中长期贷款分别减少2577和增加4937 亿元,分别同比多减156和少增1031亿元,显示实体融资需求或有所转弱,实体增长动能或有所减弱。

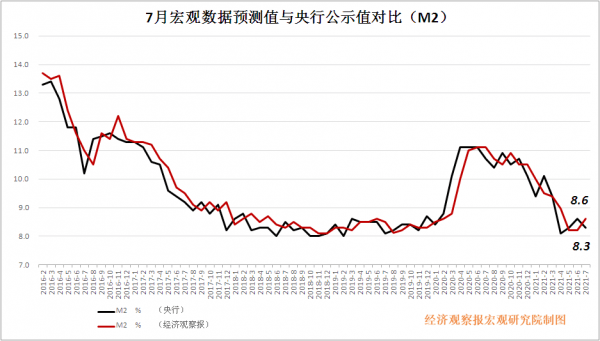

M2:保证必要经济增速

M2公布值(同比):8.3%

前值:8.6%

M2预测值(同比):8.6%

申港证券分析师曹旭特点评:M2 与 M1 增速继续回落,7 月M2 同比增速由 8.6%小幅下行至 8.3%, M1 同比增速由 5.5%小幅下行至 4.9%。与此对应,企业和居民贷款均有所回落。居民贷款中长期贷款、短期贷款均有所回落反映了政策审慎管理加强且多地首套房贷款按揭利率有所回升下,居民融资需求回落。

预计社融、M2 增速将震荡回稳,以保证经济的必要增速,需要关注的是如果以制造业为首的实体融资需求持续回落,政府债券发行或将提速。