华强科技:大客户依赖症无解 信披难辨真伪拷问“看门人”

报告期内,前五大客户贡献六成以上收入,第一大客户贡献四成以上收入,华强科技对大客户依赖度高;除2021年上半年应收账款期末余额招股书披露值不唯一外,招股书和问询回复中2018-2020年原材料采购额也不一致,华强科技信披真实性存疑。

许顾/文

10月27日,湖北华强科技股份有限公司(下称“华强科技”)在科创板首发的注册申请获证监会同意。

华强科技成立于2001年11月,隶属于中国兵器装备集团有限公司,是国内专业防化军工企业,拥有从事军品业务所需的全部军工资质,是全军透气式防毒服、专用防毒面具、集体防护装备定点生产企业,以及国家人防工程防化设备定点生产企业;同时依托技术优势,积极开拓医药包装、医疗器械等民品市场。

本次在科创板首发,华强科技拟公开发行不超过8620.62万股股票,募集资金17.24亿元,主要用于新型核生化应急救援防护装备产业化生产基地、新型核生化防护基础材料研发平台建设、信息化(数据驱动的智能企业)建设及补充流动资金等项目。

大客户依赖存风险

据最新招股书披露,2018-2020年及2021年1-6月(下称“报告期”),华强科技实现营业收入7.43亿元、16.48亿元、8.35亿元和6.16亿元,实现净利润1.03亿元、1.3亿元、1.76亿元和1.91亿元。报告期内,华强科技的营业收入波动较大,但净利润却是节节攀升,甚至2021年上半年的净利润已超过过去三年最大年度净利润。

从招股书披露的信息来看,华强科技经营业绩背后离不开公司大客户的贡献。报告期各期,华强科技前五大客户销售额分别为4.55亿元、13.63亿元、5.33亿元和4.26亿元,占各期营业收入的比重分别为61.25%、82.76%、63.76%和69.07%,客户集中度较高,尤其值得关注的是第一大客户对华强科技的重要性。

华强科技主营业务收入为特种防护和医药包装及医疗器械两大业务板块产品的销售收入。报告期内,随着特种防护销售收入的减少和医药包装及医疗器械销售收入的增加,华强科技第一大客户也相应发生改变,但华强科技对第一大客户的依赖度却保持不变。

2018-2020年,华强科技的第一大客户为军方单位A,销售内容为个体防护装备,销售额分别为3.41亿元、11.47亿元、3.23亿元,占营业收入的比例分别为45.92%、69.59%和38.64%,占特种防护收入比例分别为81.01%、83.36%和59.93%。2019年,华强科技特种保护收入比2018年增加9.54亿元,其中8.05亿元来自单位A;2020年,华强科技特种保护收入比2019年减少8.37亿元,其中单位A减少8.24亿元。

2021年上半年,华强科技的第一大客户为国药集团下属子公司,销售内容为药用丁基胶塞,销售额为2.59亿元,占营业收入比例为42%,占医药包装及医疗器械收入比例为64.95%,占药用丁基胶塞销售收入的66.99%。

关于客户集中度,尤其是对第一大客户的依赖度,华强科技表示,基于军方以及国药集团采购较为集中的特点,在较长一段时间内,公司仍不可避免地存在客户集中度较高和大客户依赖的风险。如果公司无法保证在军方及国药集团的供应商体系中持续保持优势,无法继续维持与军方及国药集团的合作关系,或客户对公司主要产品的需求产生变化,则可能对公司经营构成不利影响。

信披真实性有疑问

尽管华强科技已经过重重审核,正式登陆科创板,但其招股书中仍有信披疑问尚待释疑。

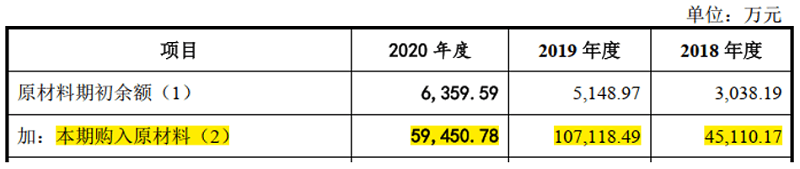

招股书显示,报告期内,华强科技采购原材料的主要类别为织物、个人防护配套件、集体防护配套件和化工原料。2018-2020年及2021年1-6月,上述主要原材料的合计采购额分别为3.7亿元、9.38亿元、4.22亿元和1.01亿元,占原材料采购总额的比例分别为75.44%、86.42%、76.57%和61.3%。

招股书并未对华强科技的原材料采购总额予以披露,不过首轮问询问题15关于“存货进销存与收入、成本的变动和勾稽关系”的回复中披露,2018-2020年,华强科技原材料采购额分别为4.51亿元、10.71亿元和5.95亿元。

结合前述主要原材料的合计采购额可计算出,2018-2020年,前述主要原材料合计采购额在原材料采购总额中的占比分别为81.94%、87.55%和70.98%。可是,招股书却披露,2018-2020年,前述主要原材料合计采购额在原材料采购总额中的占比分别为75.44%、86.42%和76.57%。毋庸置疑,这两组主要原材料合计采购额占比完全不是一回事儿。

此外,根据招股书披露的主要原材料合计采购额及其占比可计算出,2018-2020年,华强科技原材料采购额理论值分别为4.9亿元、10.85亿元、5.51亿元和1.65亿元,这与首轮问询回复的原材料采购额的差值分别为-3888.73万元、-1406.23万元和4338.73万元。显然,超千万元以上的差值并不能简单的视为是一组可忽略不计的数值。

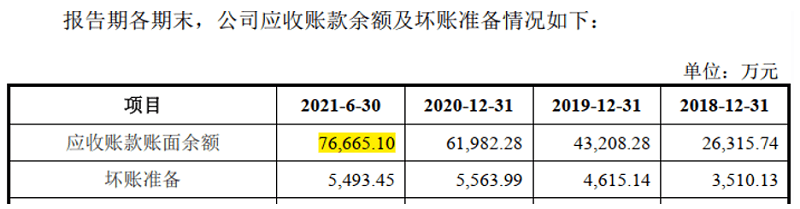

除此之外,招股书披露的2021年上半年应收账款期末余额也是难辨真伪。

招股书“应收账款变动情况”显示,报告期各期,华强科技应收账款期末余额分别为2.63亿元、4.32亿元、6.2亿元和7.67亿元,前五大应收账款客户的合计期末余额分别为1.01亿元、2.93亿元、5.05亿元和5.98亿元。由此可知,前五大应收账款客户的合计期末余额占应收账款期末余额的比例应分别为38.41%、67.88%、81.45%和77.97%。

但招股书却显示,报告期各期,前五大应收账款客户合计期末余额占应收账款期末余额的比例应分别为38.41%、67.88%、81.45%和78.36%。

对比不难发现,2021年上半年,招股书披露的前五大应收账款客户合计期末余额在应收账款期末余额中占比为78.36%,而非计算的77.97%。

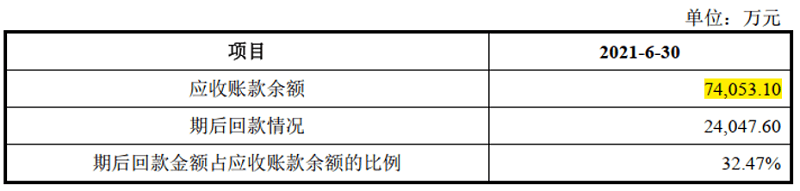

不仅限于此,招股书“公司应收账款回款情况”中又显示,2021年上半年,华强科技应收账款期末余额为7.41亿元,这个比“应收账款变动情况”中披露的7.67亿元少了2612万元。而且,基于7.41亿元的应收账款期末余额计算得到的前五大应收账款客户的合计期末余额占比为80.73%。这意味着,2021年上半年,招股书为华强科技提供了三个不同的应收账款期末余额。

至此,问题自然而生——华强科技关于应收账款、原材料采购额的信披内容还真实准确吗?如此信披又是如何通过层层审核并获证监会同意注册的?