税务局公告自曝错误:对于欠税,哪种执法行为正确?哪种不正确?

对于欠税,哪种执法行为正确?

哪种不正确?

近日,网友询问,对于这种欠税未缴的行为,究竟如何适用税收法律?

即,对于“未按照规定的期限缴纳或者解缴税款”的,是应当按照《中华人民共和国税收征收管理法》第三十八条的规定采取税收保全措施,还是按照第四十条的规定,采取税收强制执行措施?

------------------------- ----

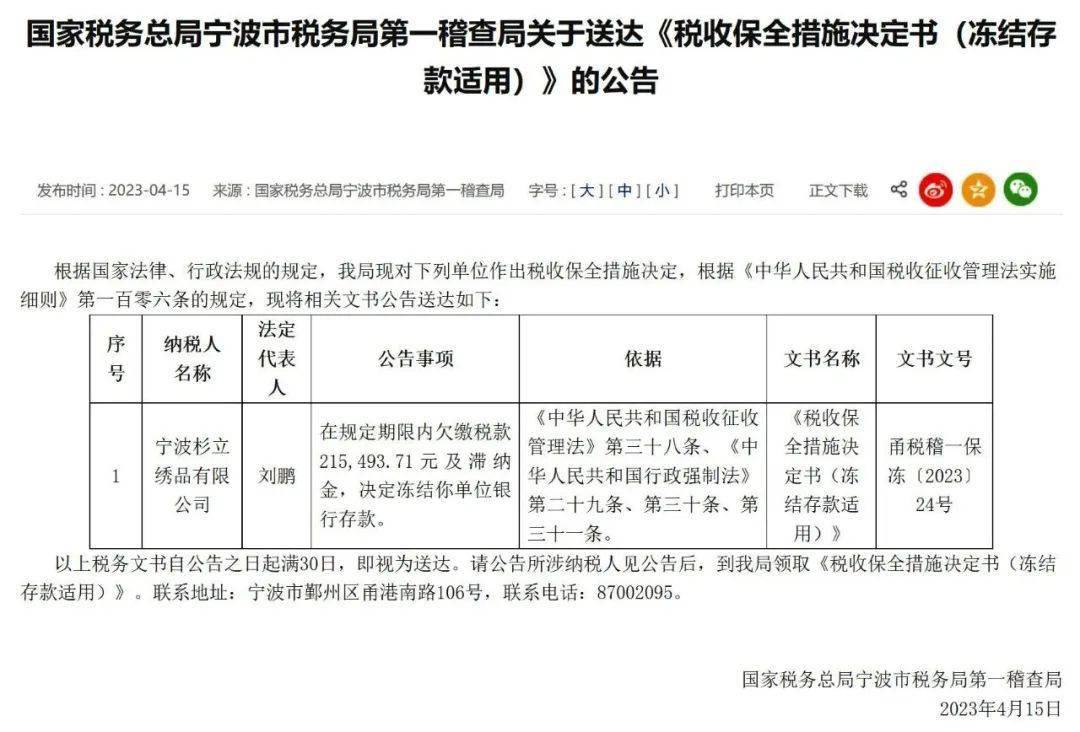

【公告事项】在规定期限内 欠缴税款215,493.71元及滞纳金,决定冻结你单位银行存款。

【依据】《中华人民共和国税收征收管理法》 第三十八条、《中华人民共和国行政强制法》第二十九条、第三十条、第三十一条。

【文书名称】《税收保全措施决定书(冻结存款适用) 》

=============== ====

其实,这个问题真是一点也不难。先看看《中华人民共和国税收征收管理法》第三十八条、第四十条的规定:

第三十八条: 税务机关有根据认为从事生产、经营的纳税人有逃避纳税义务行为的,可以在规定的纳税期之前,责令限期缴纳应纳税款;在限期内发现纳税人有明显的转移、隐匿其应纳税的商品、货物以及其他财产或者应纳税的收入的迹象的,税务机关可以责成纳税人提供纳税担保。如果纳税人不能提供纳税担保,经县以上税务局(分局)局长批准,税务机关可以采取下列税收保全措施:

(一)书面通知纳税人开户银行或者其他金融机构冻结纳税人的金额相当于应纳税款的存款;

(二)扣押、查封纳税人的价值相当于应纳税款的商品、货物或者其他财产。

纳税人在前款规定的限期内......

第四十条: 从事生产、经营的纳税人、扣缴义务人未按照规定的期限缴纳或者解缴税款,纳税担保人未按照规定的期限缴纳所担保的税款,由税务机关责令限期缴纳,逾期仍未缴纳的,经县以上税务局(分局)局长批准,税务机关可以采取下列强制执行措施:

(一)书面通知其开户银行或者其他金融机构从其存款中扣缴税款;

(二)扣押、查封、依法拍卖或者变卖其价值相当于应纳税款的商品、货物或者其他财产,以拍卖或者变卖所得抵缴税款。

税务机关采取强制执行措施时,......

通过学习法律条款原文,不难得知:

(1) 冻结存款等税收保全措施,适用于有逃避纳税义务行为的纳税人。

(2) 从其存款中扣缴税款等税收强制执行措施,适用于欠缴税款的纳税人、扣缴义务人。

那么,很显然,对于“未按照规定的期限缴纳税款”的欠缴税款纳税人,采取 冻结银行存款的税收保全措施 不符合税收法律的规定 。也就是,对 于欠缴税款的纳税人,依据《中华人民共和国税收征收管理法》第三十八条采取冻结银行存款的税收保全措施,属于适用法律错误。

我们还可以看看同一个税务机关的另一则公告(见下图),对于“未按照规定的期限缴纳税款”的欠缴税款纳税人,又是采取的税收强制执行措施,从其银行存款中扣缴税款。(其法律依据中仍然存在适用法律条款不当之处)

总之,对于欠缴税款的纳税人,依据《中华人民共和国税收征收管理法》第三十八条采取冻结银行存款的税收保全措施,属于 适用法律错误。而是应当依照《中华人民共和国税收征收管理法》第四十条规定的程序采取税收强制执行措施。

------------------------ ------

【公告事项】经催告,在 规定期限内仍未缴税款3,360,536.21元及相关滞纳金;罚款2,446,734.61元及相关加处罚款,强制扣缴相应金额银行存款

【法律依据】《中华人民共和国税收征收管理法》第三十八条、 第四十条、第五十五条、第八十八条,《中华人民共和国税收征收管理法实施细则》,《中华人民共和国行政强制法》第三十七条。

【文书名称】税收强制执行决定书(扣缴税收款项适用)

以上资料均来源于官方网站公开文书

点分享↙传友谊| 点在看↘是鼓励