市场见底,何时何地——兼论2022年春季行情节奏

A股正在接近底部区间,微观交易结构“多杀多”重现的概率并不大,上证指数3500点以下积极配置。春节后敢于乐观,3月将是风险偏好上行的拐点,重视价值行情。

摘要

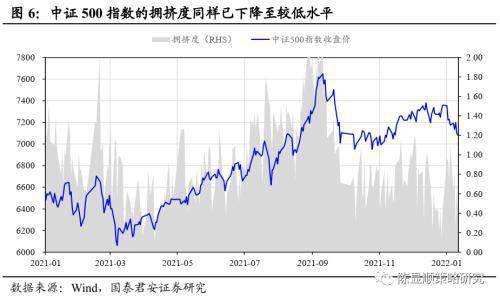

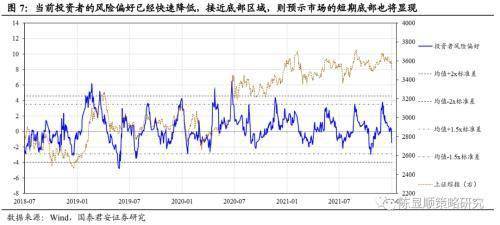

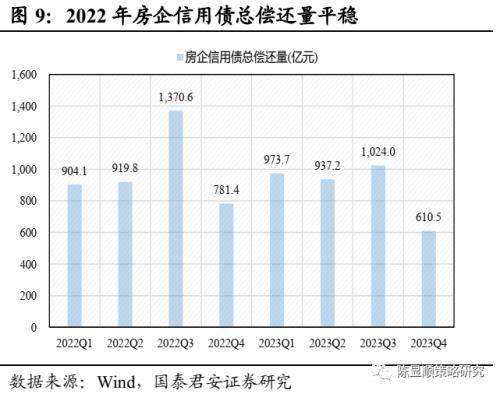

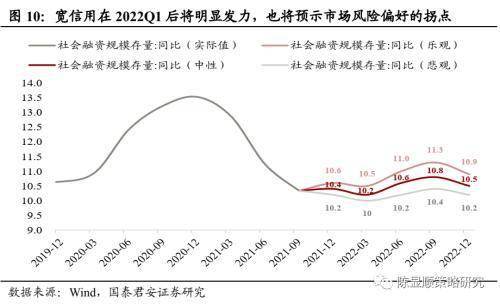

·共识的转向:全球利率的抬升与高估值预期的调降。在过去,A股投资常有“春季躁动,四月决断”的共识,其主要是在于岁末年初处于政策与数据空窗期,且临近跨年和春节期间流动性投放往往较为充裕,有利于投资者风险偏好的短期拔升。但在2022年初,我们反而看到的是投资者风险偏好不断降低的过程。有三点原因:1)中央经济工作会议的结束,标志着21年11-12月交易地产紧约束与“碳冲锋”政策纠偏的行情基本结束。对市场而言,稳增长强度预期的模糊使得投资者对22H1上半年经济预期仍然悲观,地产隐忧仍在。2)美联储货币政策尤其是缩表预期的提前,这使得美债利率的明显上升以及全球广泛的出现了高估值长久期资产的抛售,A股并非个例。3)临近年关,赚钱效应较差以及疫情反复,部分绝对收益资金选择兑现。?微观交易结构“多杀多”重现的概率并不大,3500以下积极配置。2021年初,核心资产股价崩塌有两个基础因素,一个是美债利率上行引起投资者对国内无风险利率上升的担忧,其次2021年初脉冲行情反应市场微观交易结构处于高度拥挤的状态,一旦预期扭转则易“多杀多”负反馈。而近期市场的连续调整,令部分投资者担忧2021年微观交易结构崩塌是否还会重现。我们的研究显示,当前主要的市场宽基指数12月以来的拥挤度水平不断降低,其中HS300指数拥挤度已下降至过去一年的低值。这预示着,在当前指数位置再次发生负反馈的概率已经较低。尽管如此,各市场宽基的低拥挤度同样也表明市场动能羸弱,并未形成新的共识。那么市场的底部在哪里?通过对过去十年风险认识与收益追逐的动态关系研究,表明市场风险偏好已快速降低至底部区域,预示着市场底部正在接近,建议3500以下积极配置。?春节后敢于乐观,3月将是风险偏好上行的拐点。由于Q1房企债务偿还密集、疫情反复与冬奥会,以及仍较模糊的稳增长力度,一季度是负向因素和悲观预期较为集中的时间窗口。我们认为,市场的调整已经在逐步定价以上的负向因素。相反的是,投资者容易忽视的在于,随着时间的推移以及风险的定价,向后看反而应关注积极因素的向上修正:第一,随着时间的推移,临近3月投资者对美联储加息与缩表的节奏认知将更为清晰,而不能忽视国内货币政策“以我为主”以及一季度潜在的宽松动能。第二,3月两会的召开,地方换届与冬奥会的落定,将预示着稳增长措施将进入实质阶段,Q1地产风险发酵后反而悲观的经济预期有望出现向上修正的曙光。因此,我们认为春节后投资者应敢于乐观,进入3月将成为风险偏好底部向上的拐点窗口。?水往低处流,当前阶段重视价值行情。2022年风格两端走,价值中的价值,成长中的成长,当前阶段更重视价值修复以及ROE边际提升的方向。稳增长将浮出水面,盈利结构的再分配以及中下游的修复将成为ROE提升的重要线索。推荐大众消费(生猪、乳制品、食品、白酒等)以及基建链中下游(绿电、建材等)以及金融的投资机会。

目录

1. 共识的转向:全球利率的抬升与高估值预期的调降

2. 微观交易结构崩塌概率不大,3500以下积极配置

3. 春节后敢于乐观,3月将是风险偏好上行的拐点

4. 水往低处流,当前阶段重视价值行情

1

共识的转向:全球利率的抬升与高估值预期的调降

共识的转向:全球利率的抬升与高估值预期的调降。在过去,A股投资常有“春季躁动,四月决断”的共识,其主要是在于岁末年初处于政策与数据空窗期,且临近跨年和春节期间流动性投放往往较为充裕,有利于投资者风险偏好的短期拔升。但在2022年初,我们反而看到的是投资者风险偏好不断降低的过程。有三点原因:1)中央经济工作会议的结束,标志着21年11-12月交易地产紧约束与“碳冲锋”政策纠偏的行情基本结束。对市场而言,稳增长强度预期的模糊使得投资者对22H1上半年经济预期仍然悲观,地产隐忧仍在。2)美联储货币政策尤其是缩表预期的提前,这使得美债利率的明显上升以及全球广泛的出现了高估值长久期资产的抛售,并非A股个例。3)临近年关,赚钱效应较差以及疫情反复,部分绝对收益资金选择兑现。

2

微观交易结构崩塌概率不大,3500以下积极配置

微观交易结构“多杀多”重现的概率并不大,3500以下积极配置。2021年初,核心资产股价崩塌有两个基础因素,一个是美债利率上行引起投资者对国内无风险利率上升的担忧,其次年初脉冲行情反应市场微观交易结构处于高度拥挤的状态,一旦预期扭转则易发生“多杀多”负反馈行情。近期市场的连续调整,令部分投资者担忧2021年微观交易结构崩塌是否还会重现。但是,我们的研究显示主要市场宽基指数12月以来的拥挤度水平不断降低,其中HS300指数拥挤度已下降至过去一年的低值。这预示着,在当前指数位置再次发生负反馈的概率已较低。尽管如此,各市场宽基的低拥挤度同样也表明市场动能羸弱,并未形成新的共识。那么市场的底部在哪里?通过对过去十年风险认识与收益追逐的动态关系研究,当当前市场风险偏好已经快速降低至底部区域,预示着市场底部正在接近(3450-3500附近,极限3400),建议3500以下积极配置。

3

春节后敢于乐观,3月将是风险偏好上行的拐点

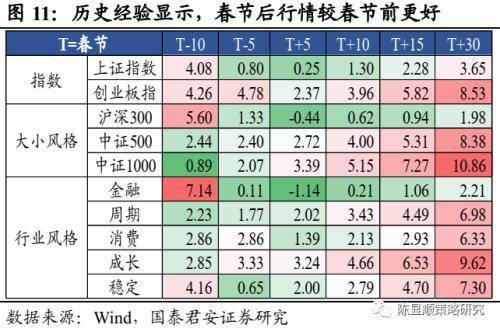

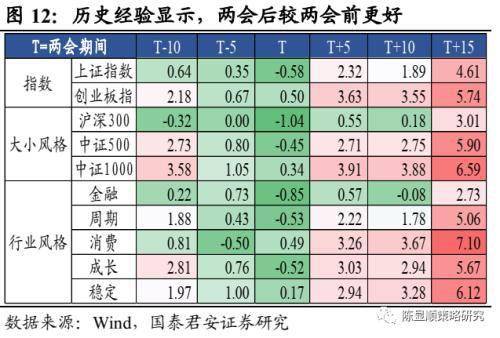

春节后敢于乐观,3月将是风险偏好上行的拐点。由于Q1房企债务偿还迎来高峰、疫情反复与冬奥会,以及仍较模糊的稳增长力度,一季度是负向因素和悲观预期较为集中的时间窗口。我们认为,市场的调整已经在逐步定价以上的负向因素。相反的是,投资者容易忽视的在于,随着时间的推移以及风险的定价,向后看反而应关注积极因素的向上修正:第一,随着时间的推移,临近3月投资者对美联储加息与缩表的节奏认知将更为清晰,而不能忽视国内货币政策“以我为主”以及一季度潜在的宽松动能。第二,3月两会的召开,地方换届与冬奥会的落定,将预示着稳增长措施将进入实质阶段,Q1地产风险发酵后反而悲观的经济预期有望出现向上修正的曙光。因此,我们认为春节后投资者应敢于乐观,进入3月将成为风险偏好底部向上的拐点窗口。同时,我们通过日历效应的历史研究发现,春季行情中两大重要的时间窗口春节与两会,我们发现春节后市场的表现要明显好于春节前,同样的,两会后市场的表现也要明显好于两会前。而两会的时间窗口也在3月附近。

4

水往低处流,当前阶段重视价值行情

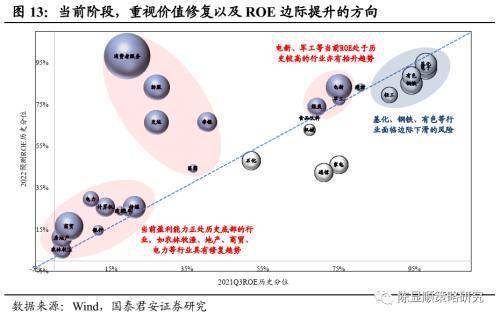

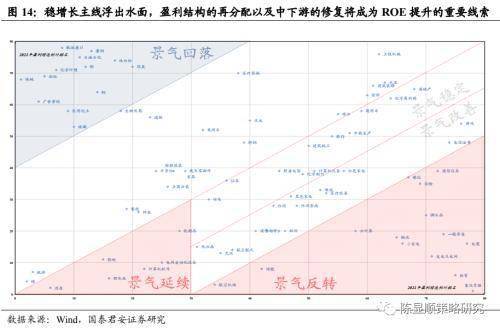

水往低处流,当前阶段重视价值行情。2022年风格两端走,价值中的价值,成长中的成长,当前阶段更重视价值修复以及ROE边际提升的方向。稳增长主线浮出水面,盈利结构的再分配以及中下游的修复将成为ROE提升的重要线索。推荐大众消费(生猪、乳制品、食品、白酒等)以及基建链中下游(绿电、建材等)以及金融的投资机会。

来源:金融界