财管转型哪家强?低位券商齐补涨

财管转型哪家强?低位券商齐补涨

在昨日A股整体“护眼”表现之后,今天大金融板块带头冲锋。沉寂许久的券商指数今天一路走高,主力流入70亿!截至上午收盘,涨幅近5%。证券指数甚至拉升5.3%。券商板块多股涨停,趋势渐启,中期买点显露。

宏观流动性充足奠定业绩基础

短期市场表现利好券商板块。流动性量方面,上周央行公开市场净回笼 0 亿元,其中逆回购投放 500 亿元,到期 500 亿元。本周有 500 亿元逆回购,MLF续做超预期。流动性价方面,上周短端资金利率轻微上行。而本周最新回购定盘利率已调整回落,加上市场交易量接连破万亿,两市融资余额维持上行趋势,对券商板块近期上涨有一定催化作用。

回购定盘利率相比上周总体回落

数据来源:中国外汇交易中心官网

根据央行发布二季度货币政策执行报告,市场流动性有望保持中长期合理充盈。央行发布《2021 年第二季度中国货币政策执行报告》,对当前的宏观形势进行分析,并对下一阶段货币政策进行了展望。总体表现出,国内流动性合理充裕,政策面松紧适度。下一阶段央行将统筹做好今明两年宏观政策衔接,保持货币政策稳定性,增强前瞻性、有效性,既有力支持实体经济,又坚决不搞“大水漫灌”,以适度的货币增长支持经济高质量发展,助力中小企业和困难行业持续恢复,保持经济运行在合理区间。

考虑到政治局会议提出“稳健货币政策要保持流动性合理充裕,助力中小企业和困难行业持续恢复”,以及 7 月份社融数据不及预期,下半年经济走弱等因素。我们认为货币政策宽松空间扩大,预计未来货币政策会有操作维稳流动性。而市场流动性的中长期合理充盈,是金融板块行情的稳定的基础。

中报业绩有力支撑行情,财富管理是主要动力

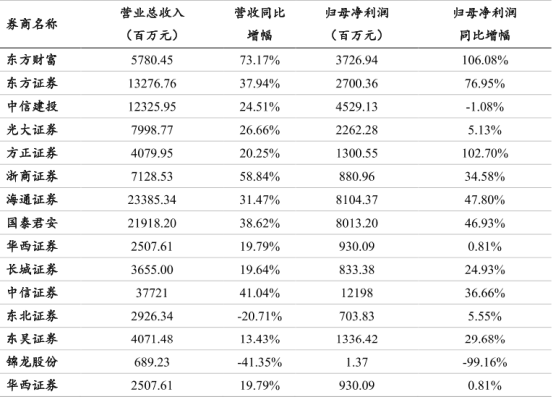

券商业绩向好。从全行业来看,139 家证券公司 2021 年上半年度实现营业收入 2,324.14 亿元,同比增长 8.90%;实现净利润 902.79 亿元,同比增长 8.58%。125 家证券公司实现盈利。近日 21 家 A 股上市券商半年报业绩预告或业绩快报显示,上半年净利润较去年同期普遍增长,龙头券商业绩增长明显。

券商板块半年度业绩

数据来源:东方财富

在当前经济上行的背景下,居民资产配置从房地产整体向金融资产迁移,资管新规保障市场良性发展从而提升公募基金产品吸引力相对增加,叠加现阶段资本市场相对强势,所以中国有望迎来财富管理新时代。非货基金规模从 2018 年底 5.4 万亿提升至 2021 年上半年末的 13.3 万亿。以上市券商口径计算,2018年至 2020 年,证券公司金融产品代销收入、公募基金相关收入和专业服务相关业务收入年度复合增速分别为 58%、61%和 32%。数据表现相当惊人。

上市券商财富管理产业链收入分拆

数据来源:Wind

目前证券公司上半年业绩维持高增,财富管理及公募投资需求日益扩大,行情在业绩、需求、高成交额推动下有望延续。

估值性价比极高且迎合避险需求

从估值角度来看,券商板块目前处于估值的底部区域,下行风险极

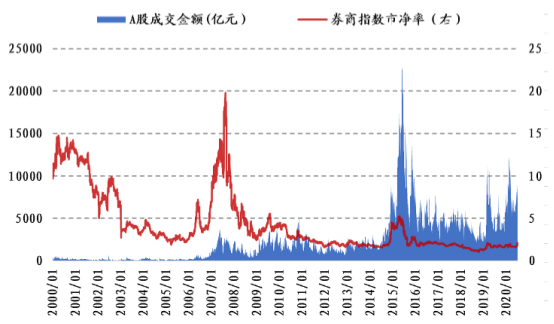

低,上涨空间充裕。从近一年的走势来看,证券板块跑输沪深 300 近 20%。行业估值(市净率)为 1.7 倍,为一年来估值区间的 19%分位。市净率(PB)仅为 1.51倍左右,位于 2017 年以来的 36.63%下方分位。从板块轮动角度来看,自 2020 年 7 月以来,券商板块持续震荡下跌,调整时间长达 1年,机构持仓也已经处于新低位置。市场分化加大,景气赛道短期波动剧烈的情况下,券商板块能有效迎合部分资金避险需求。板块易涨难跌,安全性高,投资性价比高。

A股成交额上涨推动券商估值上升

综上所述,近期市场风险已有所释放,对市场冲击影响趋小。在良好的宏观流动性基础上,连续破万亿交易量催化券商板块上行。券商板块基本面稳定,在投资新需求的结构性增长上,结合当前估值,配置价值较高。仍需注意市场回暖后高景气赛道的虹吸效应与美联储缩减购债风险,但不影响券商板块中长期收益以及特别是年末的低估值板块迅速修复爆发的收益。

相关标的

越声理财投研部

2021.08.18

免责声明:文中的信息均来源于公开资料,我司对信息准确性和完整不作任何保证。文中的内容和建议仅供签与广州越声理财咨询有限公司签订投顾合同用户参考,但不构成用户的买卖依据和广州越声理财咨询有限公司承担用户据此买卖所产生的损益,用户按自己的风险偏好自己决策并承担风险。我司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归越声理财所有。未经我司书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

(郑重声明:使用越声产品者须签订投资顾问合同和通过风险评测!以上内容建议仅供参考,其中所涉及的个股等证券标的不构成阅读者任何投资建议,据此买卖造成的损益,与本公司无关,本公司不承担任何法律责任。)