港市速睇 | 科技股走势分化,内房股、物管股持续反弹,雅生活服务涨超7%

港市速睇

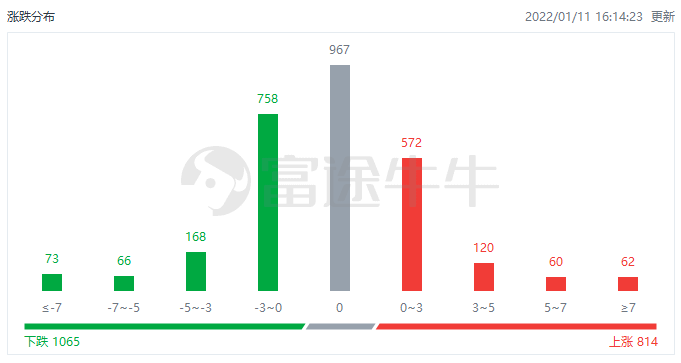

富途资讯1月11日 | 港股呈震荡行情,三大指数午后一度急跌,尾盘又再度回升。截止收盘,恒指跌0.03%,国指涨0.04%,恒生科技指数跌0.1%。

截至收盘,港股今日上涨814只,下跌1065只,收平967只。

行情来源:富途牛牛-机会-市场热点-港股热点-涨跌分布

板块方面,大型科技股走势分化,快手涨超3%,B站涨超2%,京东、腾讯涨超1%,百度跌超3%,小米跌近2%,阿里跌超1%。

内房股继续反弹,时代中国控股涨近6%,宝龙地产、融信中国涨超4%,新城发展、中国海外发展涨超3%,旭辉控股、融创中国涨超1%。

物管股再度走强,雅生活服务、合景悠活涨近7%,碧桂园服务涨4%,旭辉永升服务涨近4%,卓越商企服务、绿城管理服务涨超3%。

建筑材料股持续走高,华润水泥、浦江国际涨超4%,中国联塑涨超3%,亚洲水泥涨近3%,海螺水泥、中国建材涨近2%。

猪肉概念股重挫,中粮家佳康跌近7%,惠生国际跌近6%,万洲国际、雨润食品跌约3%。

其他方面,钢铁金属股、稀土概念股活跃,汽车股、在线教育股、体育用品股全天萎靡。

涨超5%,同系涨近6%,副董事长预计营业额及利润增长较去年进一步提升。

收涨0.54%,报5.63港元。据媒体:世茂考虑转让酒店等商业资产,小股合作项目视情况处理。

涨超4%领涨水泥股,2022年新年伊始,多地重大工程项目建设开工。

反弹逾10%,机构看好一体压铸工艺拉动超大型压铸机需求。

延续反弹涨逾5.5%,机构表示铝价或将继续上行。

涨5%领涨绿电概念,瑞银重申对可再生能源营运商的正面看法。

首日上市涨0.82%,公司主要从事造纸毛毯的设计、制造及销售。

午后跌超5%,瑞信称其面临基本面和现金流双重打击

午后跌超4%,大和预计原材料价格上涨增加成本,下调目标价及纯利预测。

闪崩暴跌超83%,原实控人累减超48%公司总股份。

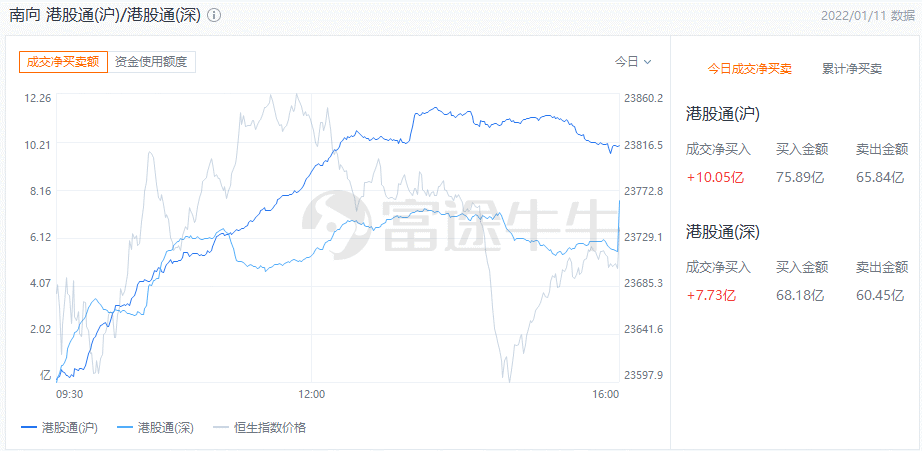

港股通资金

港股通方面,今日港股通(南向)净流入17.78亿港元。

来源:富途牛牛-机会-市场热点-沪深港通热点

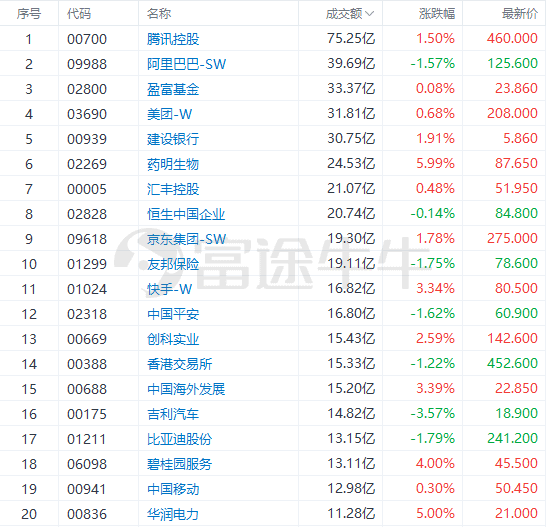

今日港股成交额TOP20

来源:富途牛牛>

消息面

住建部:加大金融、土地、公共服务等政策支持力度,扩大保障性租赁住房供给。住房和城乡建设部住房保障司负责人潘伟表示, 「十四五」期间,40个重点城市初步计划新增650万套(间),预计可帮助1300万新市民、青年人等缓解住房困难。同时,继续做好公租房保障,因地制宜发展共有产权住房,稳步推进棚户区改造。针对城镇老旧小区居民的住房改善需求,创新金融支持方式,加快形成推进城镇老旧小区改造的政策机制。「十四五」期间,将基本完成2000年底前建成的、约21.9万个城镇老旧小区的改造任务。

Sensor Tower:2021年有8款手游全球收入超过10亿美元。数据显示,腾讯的《PUBG Mobile》(合并《和平精英》收入) 和《王者荣耀》2021年全球收入均超过28亿美元,包揽全球手游畅销榜第1和第2名,分别同比上涨9%和14.7%。《原神》移动端以18亿美元收入位列第3名。《Roblox》移动端和Moon Active《Coin Master》收入均超过13亿美元,分别同比增长20.3%和13.8%,位列第4和第5名。Niantic《Pokémon GO》、King《Candy Crush Saga》、Garena《Free Fire》分别位列6、7、8名。作为对比,2020年仅5款手游达到年收入10亿美元的里程碑,2019和2018年分别有3款。

郭明錤:Apple的元宇宙头戴装置运算力领先竞争对手的产品约2–3年。天风国际分析师郭明錤发布报告称,每部苹果AR/MR头戴装置将配备由4nm与5nm生产的双CPU,且双CPU均采用ABF载板。CPU与ABF载板目前分别由台积电与欣兴独家开发。目前AR/VR头戴装置的最大芯片供应商为高通,其主流方案XR2的运算能力为手机等级。报告认为高通要推出PC/Mac运算等级的AR/VR芯片,至少须至2023–2024。

机构观点

大和:料1月澳门赌收延续去年底升势,行业首选$金沙中国有限公司(01928.HK)$、$银河娱乐(00027.HK)$。

大和发表研究报告指,据该行实地考察,1月博彩收益料将延续上月升势,截至周日日均赌收约为2.26亿澳门元,预计1月日均赌收将介乎于2.4亿至2.6亿元。但鉴于香港爆发Omicron疫情,加上内地个别地区需要封城或进行大规模检测,相信通关消息刺激至少需等待到第一季末。该行重申对澳门博彩股「正面」评级,建议投资者可收集优质的濠赌股,首选金沙中国,以ESG(环境、社会和管治)考量首选银河娱乐。

中金:基金对医药行业配置已降至非常低水平,核心公司估值吸引逐渐显现。

中金发表报告表,过去一周受美国加息预期及疫情反覆的影响,股市整体出现了较大幅度的调整,医药行业中估值水平较高的核心资产和CXO(研发及生产外包服务)、医疗服务等子行业特别明显。从资金面看,该行认为全行业基金对医药行业的配置已经降到了非常低的水平;从核心公司的估值水平来看,已经降低至近三年的中下水平,估值吸引力逐渐显现。该行指, CXO板块目前正处在调整消化估值的阶段,但依旧是2022年不错的配置型资产,港股看好药明生物、信达生物、康诺亚-B、康方生物-B、荣昌生物-B、海吉亚医疗及时代天使。

交银国际:维持$腾讯控股(00700.HK)$「买入」评级,目标价652港元。

交银国际发表研究报告指,腾讯控股视频号变现开启,收入仍有上调空间,现价估值吸引,微信生态持续完善,2022年重点关注视频号直播变现能力及中小商户支持。该行维持其「买入」评级,目标价由690港元下调至652港元。该行指,随着海外游戏市场从研发到发行的全产业链全品类布局,预计对腾讯游戏收入占比将持续提升,到2023年或增至24%。该行进一步调整广告收入模型,预计2022年增速降至9%,总收入增速从15%降至14%,受2B业务的持续投入及京东减持的报表影响,下调净利润率2个百分点,2022年净利润增2%。

瑞信:上调$舜宇光学科技(02382.HK)$目标价至295港元,维持$瑞声科技(02018.HK)$「中性」评级。

瑞信发表报告表示,检视内地及香港上市科技股中,受惠于新能源汽车及元宇宙概念的股份,其中在硬件及零部件部分看好舜宇,目标价由250港元上调至295港元,相当于2023年度预测市盈率36倍及5年历史平均上升周期的估值,并因公司在苹果iOS设备、先进辅助驾驶系统及虚拟与扩增实境周期市占增加,给予相对全球同业的溢价,评级跑赢大市评级。瑞信将瑞声目标价由38.5港元降至32.1港元,相当于2022年预测市盈率19.3倍,同时维持「中性」评级,关注其光学镜头业务持续增长但面临竞争,WLG玻塑混合镜头业务尚待更清晰前景,以及声学与触控部件与苹果iOS设备的市占稳定等因素。

富瑞:维持$京东集团-SW(09618.HK)$「买入」评级,目标价473港元。

富瑞发布研究报告称,维持京东「买入」评级,目标价473港元。预期京东集团第四季收入同比增长21%至2710亿元(人民币,下同),非通用会计准则净利润为约29亿元,非通用会计准则净利润率同比稳定至约1.1%。京东零售方面,预期收入同比增长19%,经调整营业利润率维持稳定;新业务方面,预期京东的社区团购业务规模将于第四季持续增长。另外,京东强劲的供应链业务模型将可为集团贡献长期及可持续的增长。

编辑/new

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。