曲美家居国内外双驱动,净利润增超4倍

乐居财经 杨凯越 发自北京

曲美家居(603818.SH)交出了营收、净利润双增长的上半年“成绩单”。2021年上半年,曲美家居营收增长超4成,归母净利润增长超4倍,扣非净利润更是暴增近5.5倍。

面对疫情后的原材料、海外物流上涨,曲美家居通过多渠道优化经营成本,并借助海外子公司的产品力优势,全面发力。截至6月30日,订单同比增速超过70%。

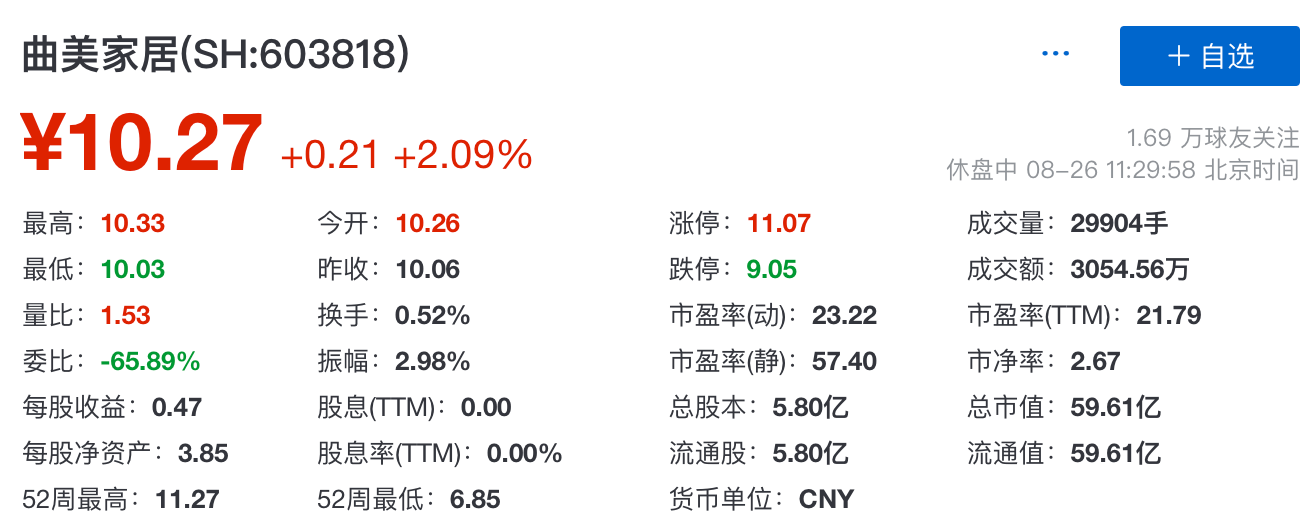

对此业绩,二级市场最先反应,截至8月26日午间收盘,曲美家居股价上涨2.09%,报10.27元,总市值59.61亿元。

华泰证券于8月25日发布研报称,维持曲美家居“买入”评级,目标价为14.03元。此外,华泰证券预测,曲美家居2021年归母净利润3.54亿元,同比增长240.96%。

营收、净利创近5年最高值

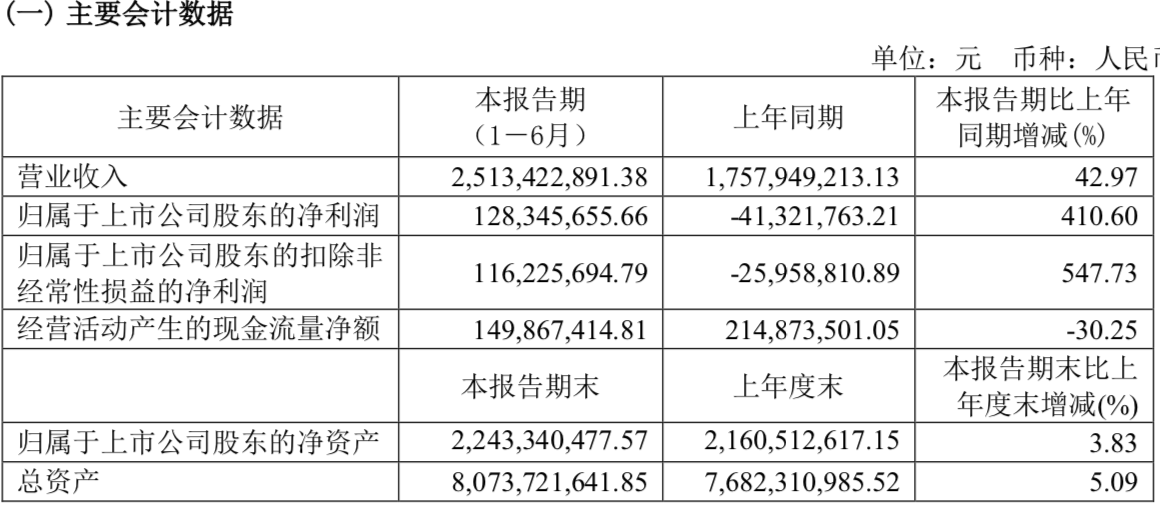

今年上半年,曲美家居实现营收25.13亿元,同比增长42.97%;归母净利润1.28亿元,同比增长410.60%;扣非净利润1.16亿元,同比暴增547.73%。

曲美家居解释称,营收增长主要系市场回暖及海外新产品带动销售额增长所致。归母净利润大增主要系本期营业利润增长及财务费用降低所致。

营收、净利双增,尤其是净利增速超4倍。盈利指标的大幅上扬,是近五年的最高值。乐居财经了解到,今年上半年,曲美家居多个业绩指标均创下近年来新高。

净利润指标上,2017年-2021年中报显示,曲美家居归属于母公司股东的净利润分别为1.06亿元、7047.61万元,7167.78万元,-4132.18万元和1.28亿元。2021年上半年,净利润破亿,来到近5年来最高值。

业绩增长的因素有很多,工程业务出力不小。财报显示,今年上半年,曲美家居B2B工程业务,收入突破5000万元,工程业务经销商数量快速增长,初步具备覆盖全国市场的项目承接与服务能力。

该工程业务以国企、央企背景的地产公司和集团公司、企事业单位为主要客户,依靠曲美家居丰富的成品+定制产品线和全品类、一站式的销售和服务模式,在公租房、人才公寓类项目的竞标及交付服务过程中具有较强的竞争优势。

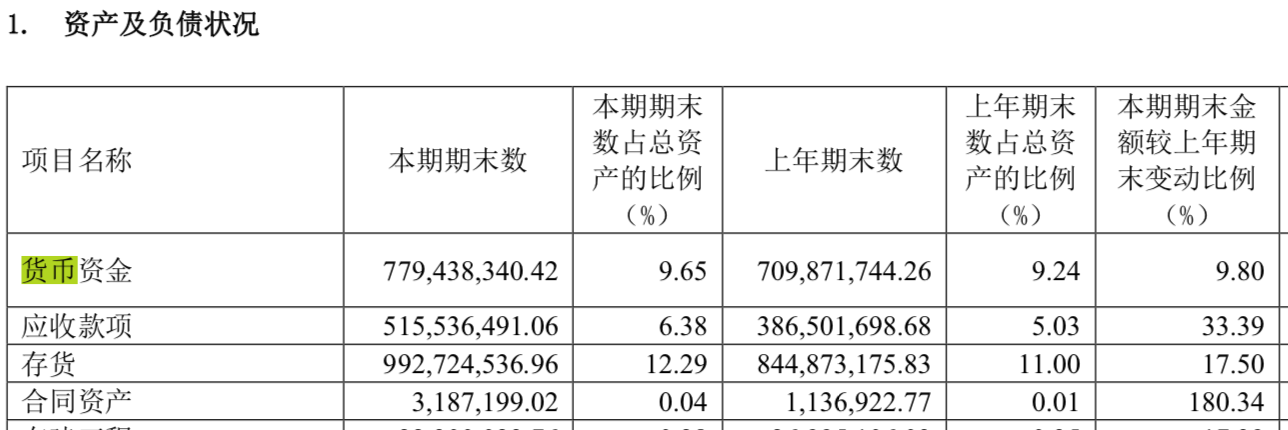

半年报披露,截至6月30日,曲美家居货币资金共计7.79亿元,相比上年期末上涨9.8%。

同期,曲美家居合同资产318.7万元,同比上年期末大幅提升180.34%,对此曲美家居表示,主要系本期应收工程单质保金增加所致。

优化成本逆势上涨

2021年上半年“油漆涨价”、“木材涨价”、“原料飞涨”、“板材上涨”、“煤炭上涨”、“化工原材料价格疯涨”、“卫浴生产所需多种原材料价格均上涨”、“物流费用上涨”,家居行业多种原材料、大宗商品价格及全球海运成本均出现大幅上涨。

对此,曲美家居一方面通过收入的快速增长,提升整体规模效应和盈利能力,另一方面,通过多种方式优化营业成本,部分对冲了原材料价格上涨带来的压力。

今年上半年,曲美家居销售费用率下降2.8个百分点,管理费用率下降2.7个百分点,财务费用率下降3.5个百分点,费用水平得到全面优化,最终净利润比去年同期大幅增长1.83亿元,净利率水平回升至5.7%,有效对冲了原材料及运输成本上涨对公司利润的影响。

同时,曲美家居经销商盈利能力也在提升,零售渠道客单值、坪效等核心经营指标持续增长。与去年同期相比,在过去12个月内,曲美家居零售业务的坪效、客单值及单店收入均在增长,转型成效显著,其中,经销商渠道客单值超过3.5万元,直营门店客单值超过3.9万元。

2019年-2021年中报显示,曲美家居ROE(净资产收益率)分别为5.17%、-2.79%和5.77%,同比增长18.04%、-153.97%和306.81%。净资产收益率提升3倍不止。

在增收、控成本的基础上,曲美家居的负债和负债率也得到优化。2019-2021年中报显示,其总负债分别为56.58亿元、55.34亿元和53.89亿元。同期负债率分别为74.03%、75.45%和66.74%。负债连续3年持续下降,2021年上半年负债率也同比减少近10个百分点。

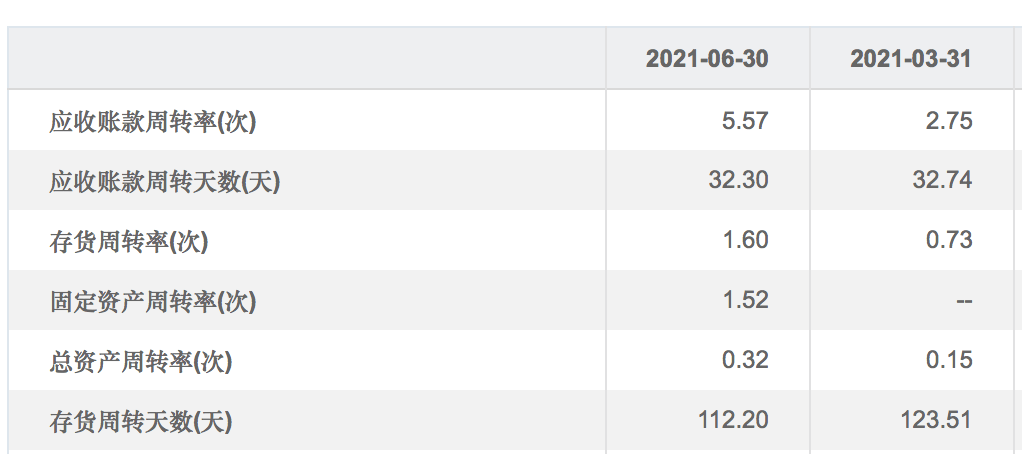

同时,曲美家居应收账款周转率为5.57,应收账款周转天数为32.3,存货周转率为1.6,存货周转天数为112.2,均较一季度有较大提升,有效优化公司现金周转。

财报显示,曲美家居期末货币资金为7.79亿元,短期借款为2.36亿元,现金数远高于短期借款。截至6月30日,曲美家居归属上市公司净资产22.43亿元,比上年度末增长3.83%;总资产80.74亿元,比上年度末增长5.09%。

海外品牌发力提速

近年来,海外高端家具品牌越来越受到国内大型家具企业的青睐。

目前,国内家具行业正处于整合初期,通过打造商业品牌,提升家具企业的综合运营壁垒,将有助于突出重围。

曲美家居在海外逐渐打开市场。2021年7月,曲美家居全资子公司Ekornes QM Holding AS以现金方式收购Ruisi Holding Company Limited(实际控制人为华泰紫金投资有限责任公司)持有的Ekornes Holding AS 9.5%的股份。此后,曲美家居间接持有Ekornes AS 100%的股份。

Ekornes是一家全球化的家具制造销售企业,主要开发、制造舒适椅和床垫产品,并通过全球的家具商店、进口商和零售商销售旗下产品。Ekornes公司在全球拥有25家销售子公司,9家工厂,旗下品牌包括Stressless、IMG、Svane和Ekornes Contract等。

2021年上半年,Ekornes中国市场订单同比增速超过70%,其中Stressless订单增速超过90%。截至2021年6月30日,上海市场零售额突破2000万元,北京、广州、杭州等一线、准一线及二线市场均体现增长态势。

目前,Stressless品牌中国市场门店数量接近100家,并开始开设品牌独立店,目前已营业、在装修及设计过程中的门店数量约40家。数据显示,Stressless品牌成熟门店的平均同店销售额较2019年增长超过40%,经销商普遍具有较好的盈利水平和投资回报。

在新产品的带动下,Ekornes研发的沙发、电动舒适椅和餐桌椅类产品的收入贡献率持续增长,2款新品进入2021年上半年前10大畅销款式清单;有8位新客户分别进入Stressless、IMG品牌的前20大客户名单。

半年报披露,Ekornes采用订单式生产和批量式生产相结合的生产模式,生产自动化水平极高,主要生产环节依靠数控机器人实现了自动化生产。

下半年,Stressless将继续以品牌店、旗舰店、流量店的三层级渠道体系为建店策略,推动渠道的发展,并计划有序增加中国市场的投入水平,包括产能本地化、产品本土化、品牌营销投入的增加及中国团队的整体扩张。

文章来源:乐居财经