财富“搬家”下,银行板块迎来配置窗口

财富“搬家”下,银行板块迎来配置窗口

国新办日前举行支持中小微企业发展国务院政策例行吹风会,会议针对今年二季度以来,原材料、物流成本持续大幅上涨推高了经营成本,订单需求不足等一些问题进行了梳理与回复,提出进一步落实落细已出台政策、进一步研究加大支持力度、调动地方政府积极性、加强对中小企业监测和运行研判等四方面举措。

国务院政策例行吹风会

数据来源:公开信息

此外,此次吹风会还专门提及了银行信贷支持,主要内容大致有三点:

1、推动金融产品和服务方式创新,改进金融机构内部资源配置和政策安排。

2、引导金融机构积极运用降准资金,降准降低了金融机构资金成本约130亿元

3、金融机构中长期存款利率降幅明显,短期利率有所下降。

基于此,我们认为当前特殊窗口期是再次布局银行股的机会点,主要原因如下:

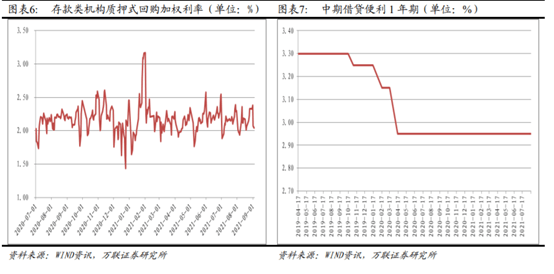

1、 预计部分存款成本下行,息差有望企稳回升

今年以来针对提高负债端稳定性以及降低负债端成本的政策不断推出,均有助于银行负债端成本的稳定。根据七月份金融机构活期存款和定期存款利率显示,三年期和五年期存款利率降幅较大,分别为0.41个百分点和0.42个百分点。从中报数据来看多数银行净息差进一步收窄,且收窄幅度有所放缓。我们预计随着下半年存款以及负债的成本下行,银行息差收入有望企稳回升。

银行机构回购加权利率和中期借贷便利利率

数据来源:万联证券

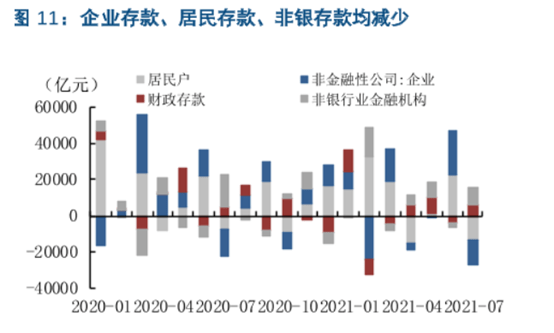

2、 居民财富搬家趋势明显,零售、理财业务增速明显

根据上半年企业、居民存款统计数据来看,下降趋势明显,尤其是在居民端的存款比例出现较大降幅。叠加当前市场成交量放大,万亿级别的持续时间创历史新高,居民财富通过权益类资产进行财富增值的趋势明显。

企业、居民、存款均出现下降趋势

数据来源:东吴证券

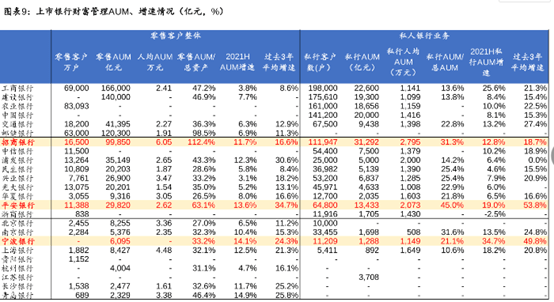

在银行中报数据中显示,国有大行中的邮储银行、股份行中的招商银行、平安银行零售业务收入占比均超过50%“零售”业务标签突出,且过去几年零售业务收入、贷款、存款占比均稳步提升,作为财富管理中的“C”位当代,大多银行的财富管理规模保持5%左右的稳健增长,部分股份商业大行增长势头强劲,招商、平安平均增速超10%。

上市银行财富管理增速情况

数据来源:国盛证券

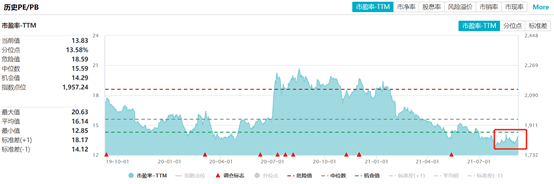

3、 行业估值低估,中报业绩向好有望催化估值修复

在目前市场风格出现再平衡后,资金对于低估值的金融、基建等板块偏好有所提升。而当前银行板块正处于历史估值低点,部分优质银行的估值更是跌超疫情前的低点,整体在配置性价比价值凸显。

银行板块整体估值处于历史低点

数据来源:WIND

我们可以观察到,2021H1 银行业利润增速已经出现明显回升,Q2 季度的不良率出现双降,38家上市银行合计信用成本率为1.36%,较2020年末整体下行3BP,基本回到了2019年的平均水平。从拨备覆盖率数据看,环比仍在提高,除了国有大行外,其他子板块绝对值已经提升到近几年最高水平,部分银行确实已经加大了非信贷类资产的拨备计提。因此我们认为随着银行整体经营发生好转,有望在下半年催化板块整体估值进入修复期。

标的推荐: 招商银行、平安银行、宁波银行、常熟银行、中信银行、邮储银行、江阴银行

越声理财投研部

2021.09.09

免责声明:文中的信息均来源开资料,我司对信息准确性和完整不作任何保证。文中的内容和建议仅供签与广州越声理财咨询有限公司签订投顾合同用户参考,但不构成用户的买卖依据和广州越声理财咨询有限公司承担用户据此买卖所产生的损益,用户按自己的风险偏好自己决策并承担风险。我司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归越声理财所有。未经我司书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

(郑重声明:使用越声产品者须签订投资顾问合同和通过风险评测!以上内容建议仅供参考,其中所涉及的个股等证券标的不构成阅读者任何投资建议,据此买卖造成的损益,与本公司无关,本公司不承担任何法律责任。)