指数如期修复,题材热点轮动加快!下周市场如何选择方向?

指数如期修复,题材热点轮动加快!下周市场如何选择方向?

高位个股波动加剧,资金偏爱绩优涨价股

本周市场出现高标权重滞涨,低位题材接力,但热点延续性都较差,市场风险偏好有所降低。尤其是创业板指数,本周20CM的个股数量较上周明显,资金在个股中分化较为明显;目前市场结构性、存量资金博弈的行情愈演愈烈,新能源车、光伏、锂电池这三大景气板块轮动走强;工业“母鸡”、碳基等政策利好多点开花;业绩增速超预期的涨价周期品种最受资金偏爱。

创业板指数五日图

数据来源:WIND

指数方面;本周三大指数周线级别均收阳线,上证指数在上周破位后,本周伴随温和放量重新站稳60日均线,顶住了茅台等消费下错带来的压力,创业板由于前期高标的滞涨,宁王业绩增速略逊预期,动力电池毛利下滑,整体锂电板块出现高位盘整现象,但在宁德时代天量定增的热情刺激下,原材料、设备相关的业绩释放有所加快,根据同花顺钴指数来看,板块已接连突破新高,整体涨价周期品种上市空间有所打开。而在高位炒作的题材股资金短线兑现意图较为明显,高低位切换较快,工业机床相关、新材料碳基相关均表现出上涨乏力的迹象。目前看市场整体的支撑和提振还是有基础的,但部分高成长赛道经历了此前连续上行之后,遭到一定的压力,尤其是半导体国产芯片方面,使得科创50指数走势疲软。这种情况下,市场反复窄幅震荡,确认下方支撑力度,重复消化短期高涨幅带来的高估值压力,是市场目前最好的主线方向。

科创50周线级别回踩20日线

数据来源:WIND

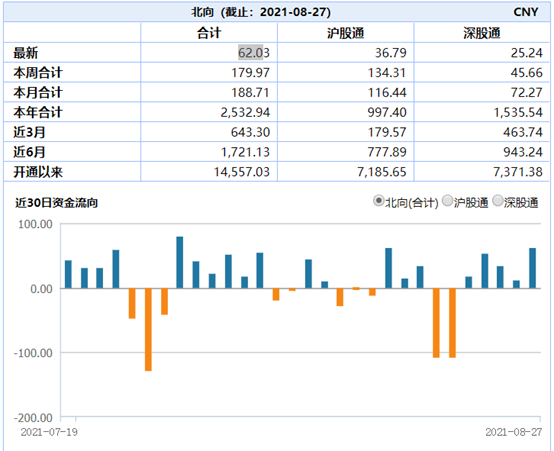

成交量维持万亿级别,市场情绪较为活跃

本周市场五个交易日均保持在万亿水平,已经连续28个交易日突破万亿级别,再次刷新历史记录,北向资金更是连续五个交易日保持流入状态,累计净流入近180亿元,一周的净流入量已经逼近八月整月净流入。整体市场情绪在本周是得到一定的修复,资金在大幅流出后,尽数回流;尤其在周五北向资金大幅流入超60亿,表明资金对于接下来A股市场走势较为乐观,投资者们不必过于担心市场的调整风险。

本周北向资金成交情况

数据来源:WIDN

分行业板块来看,本周有色金属、新材料、汽车整车资金加仓趋势最为明显,其中基本金属累计净买入超百亿,成为资金最爱。而上周表现亮眼的军工、券商等板块,资金出现了一定流出,但是整体流出量不大,更多可能是短期利润的兑现,不影响板块长期向好的格局。“茅王”、“宁王”均出现了不同程度的流出,茅台卖出最为明显;资金整体矛盾还未消除,市场主流资金存在一定分歧,我们建议超跌上证50以及回调的双创指数在当前位置应当两手抓,不易全仓押宝高景气亦不能完全忽视白马蓝筹的盈利能力,合理配置才能对抗市场波动。

板块热力图

数据来源:WIND

中报业绩披露完成,市场调仓换股趋于尾声

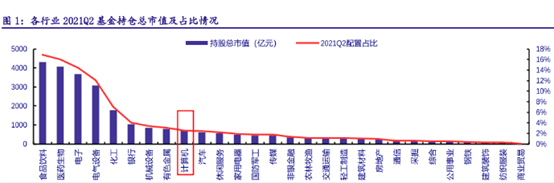

随着八月即将结束,中报业绩陆续披露完成,基金半年报公布持仓揭开面纱,市场整体的波动有望缓解,八月市场波动加剧的主要就是受到大资金调仓,企业业绩增速不及市场预期出现闪崩所致。在金九银十的业绩真空期,市场将会寻找新的投资方向,从目前二季报基金公布的数据来看,基金大幅加仓了军工、有色金属、计算机等板块,而医药、食品饮料还是前两大重仓板块,电子、电气设备、化工等有所增持。资金的操作方向不难看出,对于业绩增速较快、整体确定性较强的板块进行了大幅加码,而增速放缓的行业板块出现了一定的流出,但并不是一刀切,整体还是在寻求一个风格平衡,在此背景下正是投资者们布局的良机,我们建议可以关注双节来临近消费旺季的到来有望刺激消费板块的业绩增加可关注消费电子、食品饮料、免税等左侧布局机会,其次是涨价周期资源个股,受益于疫苗推进加速,全球复工复产需求旺盛,资源现货价格不断走高,相关企业利润有望不断拔高,最后是政策支持力度加强,产业链景气度不断攀升的光伏、锂电相关回调在介入机会。

Q2季度基金持仓行业占比

数据来源:银河证券

越声理财投研部

2021.08.27

免责声明:文中的信息均来源于公开资料,我司对信息准确性和完整不作任何保证。文中的内容和建议仅供签与广州越声理财咨询有限公司签订投顾合同用户参考,但不构成用户的买卖依据和广州越声理财咨询有限公司承担用户据此买卖所产生的损益,用户按自己的风险偏好自己决策并承担风险。我司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归越声理财所有。未经我司书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

(郑重声明:使用越声产品者须签订投资顾问合同和通过风险评测!以上内容建议仅供参考,其中所涉及的个股等证券标的不构成阅读者任何投资建议,据此买卖造成的损益,与本公司无关,本公司不承担任何法律责任。)