上半年净利突破90亿元,“家电茅”股价见底了吗?

今年以来,家电行业的画风突变。

不同于前2年的消费大牛市行情,今年以来由于疫情的影响,以及上游铜、铝、钢材等金属价格的持续上涨,导致下游消费端家电行业的成本进一步的提高,毛利润承压的背景下,进而一定程度上拖累了业绩的表现。

市场对整个行业发展前景的悲观预期,也引发了家电行业自年初以来便进入了一个回调通道,股价开始大幅杀跌。其中,“家电茅”美的集团、格力电器自年内高位以来的回撤力度都超过了30%。

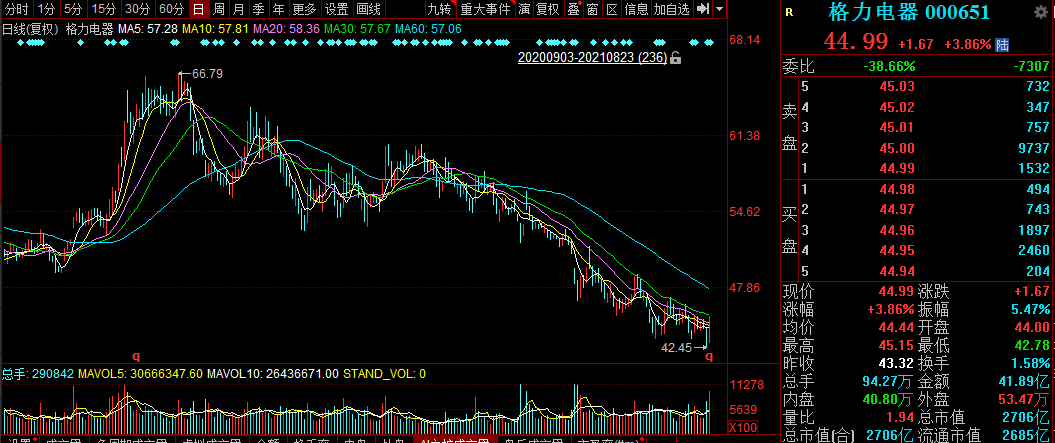

以格力电器为例,股价已经从年内高点66.79元调整到42.45元。

在格力电器股价跌跌不休的期间,董明珠接二连三推出股份回购计划,很显然还是无济于事,难挽其股价的“颓势”。

K线图上显示,自66.79元的高点以来,股价便迎来了下跌调整,当前多条短、中期均线均向下发散,下跌通道确立无疑,且目前还没有出现止跌态势。

截止到今天8月23日,格力电器市值从4000亿跌到目前的总市值2706亿元,最新股价为44.99元。已经跌破了高瓴资本通过定增入驻格力电器46.17元/股的价格,毫无疑问,高瓴资本当前属于小幅浮亏的态势。

半年度业绩报告出炉,能否挽回跌势?

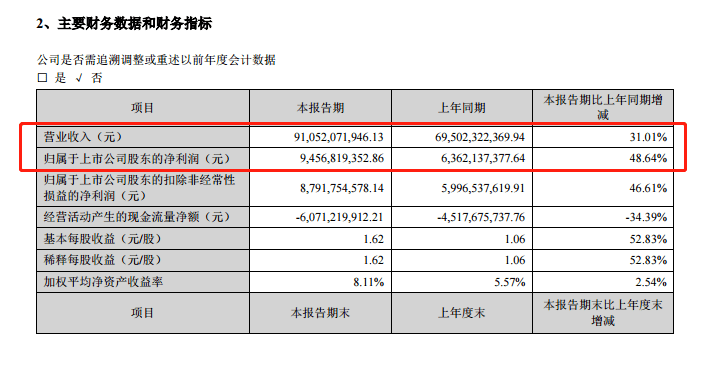

千呼万唤始出来!8月22日,格力电器终于披露了2021年的半年度业绩报告。根据业绩数据显示,2021年上半年,格力电器实现营业收入910.52亿元,同比增长31.01%;实现净利润94.57亿元,同比增长48.64%。

从这份业绩报告来看,表现还是很不错的。由于空调业务的改善,以及费用的有效控制,格力上半年的营业收入跟净利润都有了明显的增长,打破了市场的悲观预期,今天股价也迎来了逼近4%的涨幅。

但是跟2019年同期的水平相比,还是存在着一定的差距。还有一点美中不足的是,毛利率的下降。这可以理解,因为原材料价格的居高不下,势必会拉高成本。下半年,随着原材料价格的慢慢“退潮”,毛利率可能会稳步回升。

后市,格力电器可能会否极泰来。这体现在2个方面,一方面是,随着格力电器估值的快速回落,当前已经来到了合理偏低估值的区域范围内。另一方面是,导致业绩承压的主要因素——原材料价格,后市原材料价格可能会逐步的回落,从而提高盈利水平。

从这2个角度来看,格力电器的股价有望见底,迎来一个反弹行情。

(免责声明:以上内容仅供参考,不构成操作建议。如自行操作,注意仓位控制和风险自负。)