今日大行评级 | 花旗看高腾讯至703港元,瑞穗予特斯拉「买入」评级

编辑/Peter

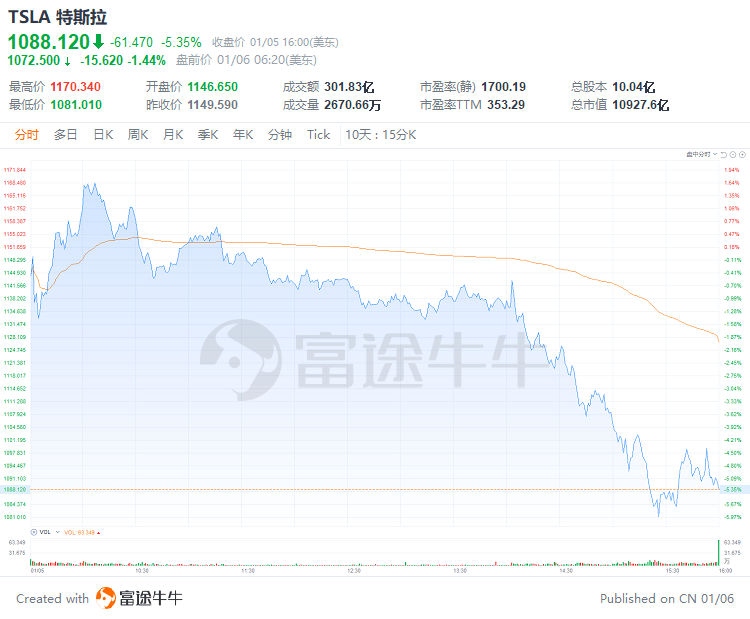

瑞穗:维持特斯拉「买入」评级,目标价从950美元上调至1300美元

瑞穗分析师Rakesh表示,$特斯拉(TSLA.US)$去年第四季度的交付量为30.86万辆,同比增长71%,比普遍预期高出近20%。他认为,特斯拉在中国交付和出口数量增加,推动了Q4交付量的增长。Rakesh预计,2022年特斯拉的交付量将增加,「呈现上行趋势」。Rakesh继续认为,随着传统汽车制造商「努力平衡」内燃机和电动汽车产品组合,「垂直整合」的电动汽车公司特斯拉、Rivian Automotive 和蔚来在长期增长方面均处于有利地位。

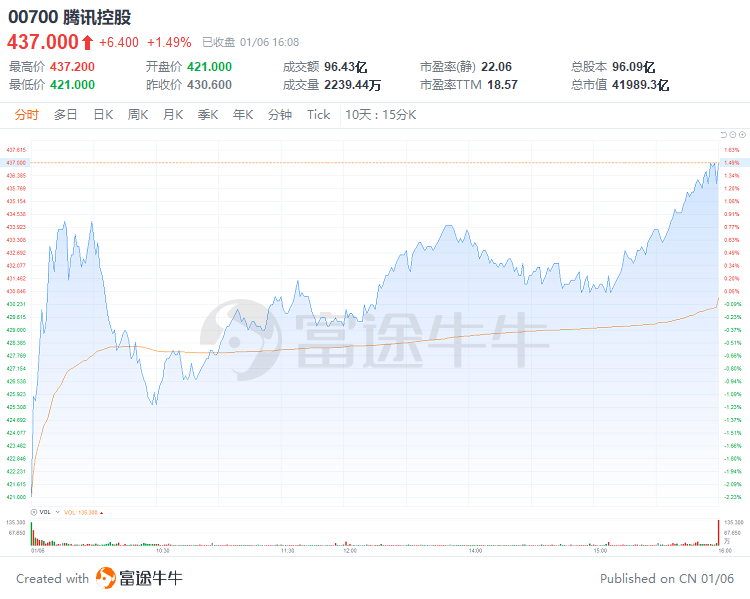

花旗:维持腾讯控股「买入」评级,目标价703港元

花旗发表研究报告指出,减持2.6%股权,料套现约30亿美元,相信可释放资金,使腾讯能够资助部分社会项目并将资金重新分配给新技术项目。该行相信,腾讯对Sea持股量下降,将为公司于全球直接推出更多游戏的计划减少潜在冲突,并有助于减少由于Sea战略扩张业务至新市场而产生的潜在摩擦。而腾讯受制于Sea股份六个月禁售期,且其承诺与Sea维持长期关系,该行认为腾讯减持Sea对双方的基本面展望没有改变,维持「买入」评级,目标价703港元。

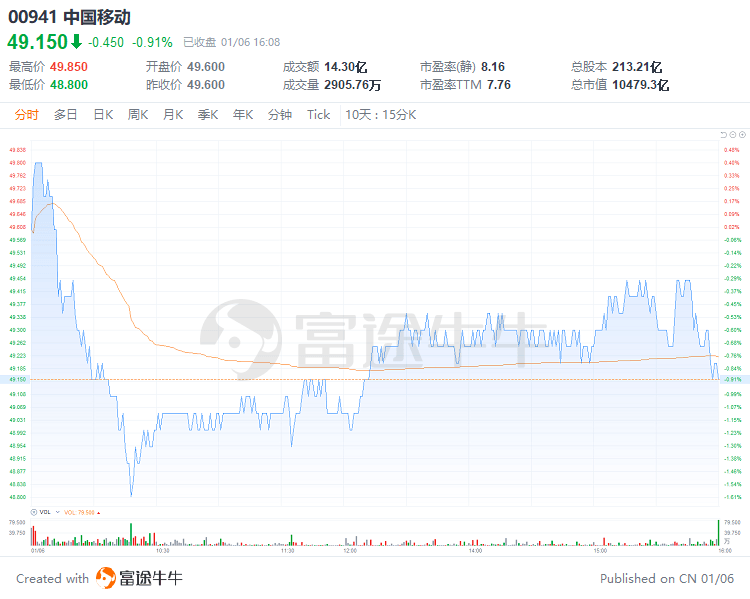

安信国际:维持中国移动「买入」评级,目标价82.25港元

安信国际发布研究报告称,维持$中国移动(00941.HK)$「买入」评级,目标价82.25港元,预计2021-2023年归母净利润为1142/1233/1339亿元,同比增长5.9%/7.9%/8.6%。该行指,移动A股发行股份正式上市,公司业绩稳健,估值便宜,股息率高,基本面边际改善的逻辑逐步验证,近期公布的大额回购计划预计将提升股东回报。

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。