2600亿巨头踩雷“恒大”,机会大于风险?

昨日洋河股份公告,公司于2020年5月29日出资1.9亿元认购的“中信信托·嘉和118号恒大贵阳新世界集合资金信托计划”,截至本公告日,剩余信托产品本金7251.3万元及9500万元在2021年6月21日之后的投资收益未及时收回。

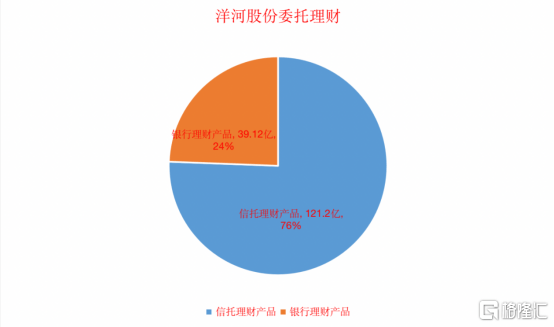

洋河股份地产信托理财产品的风险再度引起热议,作为现金流充裕的白酒企业,洋河股份利用闲置资金理财无可厚非。不过与多数上市公司选择低风险的银行理财产品或者大额存单等不同,洋河近年逐渐减少了银行理财的投资力度,而加大了对信托产品的投资。

根据2020年报数据,洋河股份理财资金总计160亿元,其中信托理财产品占比进一步提高至76%,总投入121亿元,仅有39亿元投向银行理财产品。

另外,公司购买的信托产品中不少是高收益的地产类信托产品,产品数量总计达到42个,总金额约50亿元(年化收益率大部分在8%左右),悲观情况假设(按照25%的比例计提损失),也就是10个亿的事,对于一家两千多亿市值的上市公司来说最多算阵痛,对公司的基本面并不会造成什么影响,最多是情绪上方面的影响。

其次,上市公司做投资亏钱本来就是一件很平常的事情,例如三季度云南白药投资亏损15亿,没必要用放大镜看,应该把更多的精力放在公司经营上。(洋河今天股价微跌)

那么,洋河股份的基本面究竟如何?股价又会走向哪里?

01

深度调整

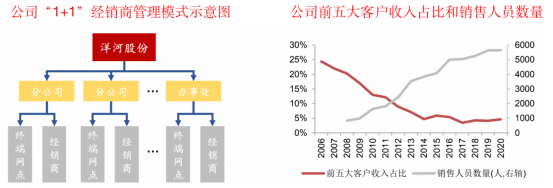

首先简单介绍一下,洋河股份位于中国的白酒之都江苏宿迁,有着悠久的历史。2009年在深交所挂牌上市公司,并创新性提出“1+1”经销商管理模式。

公司通过设置在各销售区域的分公司以及办事处等与经销商合作开发终端市场,由厂家直接向终端市场投入促销资源,承担开发风险,经销商主要负责物流和资金周转等辅助性功能。在深度分销模式下,经销商体量较小,公司前五大客户收入占比逐年下降,同时洋河大量的销售人员保障了深度分销模式的顺利实施。

资料来源:东方证券研究所

但让人意外的是,前期取得重要成功后,公司在2019年却陷入深度调整,漂亮的业绩增长曲线不复存在,背后的原因又是什么呢?

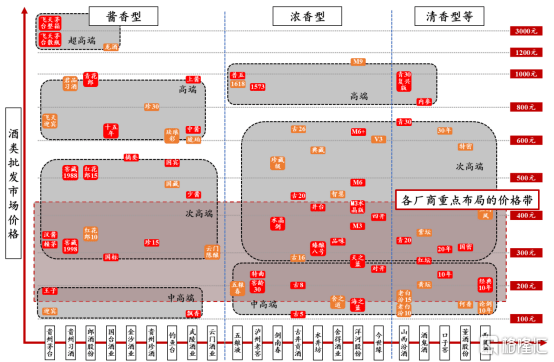

首先,价格带竞品竞争加剧,加速公司产品结构老化。200-400元的中高端价格带和次高端价格带下沿是各大白酒公司的重点布局领域,近年来这一价格带的竞争明显加剧。名酒企中,包括泸州老窖的特曲酒、窖龄酒,今世缘的对开、四开,水井坊的井台、臻酿八号,剑南春的水晶剑,以及洋河的海之蓝、天之蓝、M3等都处于这一价格带。

200-400元是各酒企核心单品重点布局的价格带

资料来源:东方证券研究所

其次,公司的深度分销模式具有开创性,有助于企业扩张,但由于经销商主要负责物流和资金周转等,体量较小并且角色单一,风险承受能力较弱。并且深度分销模式下产品渠道价格体系较为透明,销售规模扩大后,渠道利润变薄,经销商积极性下降。此外,公司为完成销售指标,极易向经销商压货,导致渠道的库存高企,进一步压低渠道利润。

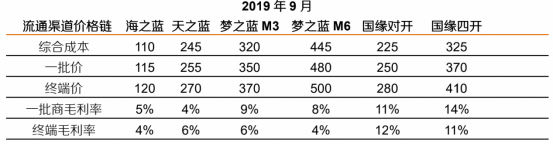

洋河与今世缘渠道价值链对比

面对困境,洋河股份能否走出来是股民现在最关心的事情!

02

预期差

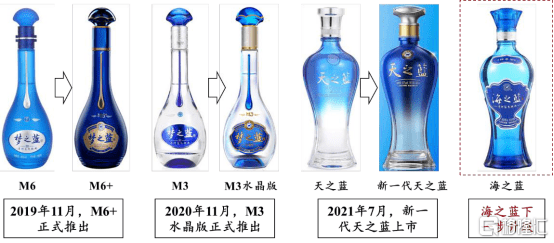

在进入深度调整期后,公司开始推动内部改革。产品方面,2019年11月M6+的正式推出引领全品类产品的更新;2020年11月,公司推出M3水晶版;2021年7月,新款天之蓝正式露面,渠道开始打款;预计海之蓝也将随后进行升级。

公司核心单品的升级情况

资料来源:京东、酒业家、东方证券研究所

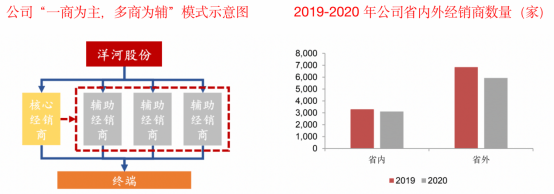

渠道方面,公司大力推行“一商为主,多商为辅”的新渠道模式。该渠道模式下,洋河提升核心经销商的地位,其需要承担市场运营及维护责任,同时其渠道利润增多。多商层面,辅助经销商主要承担物流配送、仓储以及垫资打款等作用。

洋河逐步清理了不符合公司要求的经销商,减小渠道压力较大时小经销商降价扰乱市场秩序的风险,提高对价格体系的控制力。对于核心经销商,洋河有望充分发挥其客户资源的优势,做大做强团购渠道,进而自上而下引导消费升级。

当前,市场担忧的三大风险点:是否回归“压货”增长,地产信托理财类产品的风险,宏观经济面、行业政策面及疫情散点爆发影响超预期对需求端压制,影响公司结构升级的速度。

其实根据券商最新观点,洋河的基本面改革红利将逐步释放。 22年公司收入规划20%以上增长,其中M6+、水晶梦及双沟有望高速放量。考虑产品结构提升,利润增速有望25-30%+。近期渠道跟踪显示,22年春节打款占比要求从45%提升至50%以上,预计22Q1报表收入增速有望超25%,开门红可期。

另外根据渠道反馈,产品库存在1.5-2个月,为行业较低水平;梦6+批价约650元,水晶梦约420元,新版天之蓝约310元,渠道利润提升下经销商积极性较强。当前管理层目标仍以夯实渠道为主,借渠道势能带动各产品自然放量,不会以损害渠道利益为代价。

最后在内部激励方面,公司实施“宽带薪酬、利润共享”提振团队积极性,并落地员工持股计划进一步绑定业务骨干与公司利益。外部渠道端,强调持续构建“一商为主、多商配称”的新型厂商关系。近期公司在安徽、河南等地布局80后年富力强的销售骨干,内外部机制持续优化。

03

尾声

洋河股份前期股价疲软主要系蓝色同盟减持影响,未来减持压力较小,且地产信托产品利空基本已经落地。预计21-23年营收同比+16%/+22%/+20%,归母净利74/96/119亿元,同比-1%/+29%/+24%,PE为36/28/22X,。