中国垃圾处理之王,烧出100亿营收!

为了“抢垃圾”,垃圾焚烧厂能有多疯狂?

我国垃圾焚烧处理龙头瀚蓝环境,就靠“烧垃圾”烧出了一份漂亮的三季报。

2025年前三季度,公司实现营业收入97.37亿,净利润高达16.06亿,分别同比增加约16%、12%。

这背后,是一个悄然变化的行业。垃圾,正从人人避之不及的负担,变成企业争相抢夺的“资源”。

那么,为什么国内企业开始“疯狂抢垃圾”?这样的业绩又是如何实现的?

垃圾山,也是金山银山

十几年前,“垃圾围城”还是新闻头条的常客,但如今却已是另一番光景。

截至2025年12月7日,全世界的垃圾焚烧厂加起来超过2100座,而我国就有1010家焚烧企业,近乎一半。

据E20研究院调研,目前我国垃圾焚烧厂平均负荷率约为60%,40%的产能处于闲置状态。也就是说,我国垃圾处理能力已从不足走向过剩,焚烧炉甚至开始“吃不饱”了。

一夜之间,翻转让人措手不及。

而这最直接的原因在于——垃圾可以发电。

例如,随意丢弃腐烂的椰子壳,每四个所能转换的电量,就可供一台风扇运行四小时;而一吨生活垃圾焚烧发电,约能满足一个家庭半个月的用电需求。

2003年,我国对垃圾焚烧的处理转为开放特许经营,并大力推广垃圾焚烧发电模式。此后,利于垃圾焚烧的举措不断推出。

这些因素综合之下,垃圾焚烧很快成为了一个热门产业。

因为越早进入市场的企业,越能抢先拿下大规模项目,并在新的投标中用过往的战绩当作“活招牌”,一批垃圾焚烧巨头也快速得以形成。

瀚蓝环境便是典型。2013年,公司仅有南海一个焚烧项目,2014年收购创冠中国及其旗下10座焚烧厂,将固废业务推向全国,日处理规模一年内从3千吨跃升至1.4万吨,增长近四倍。

2025年6月,瀚蓝环境再度出手,收购了广东最大的民营垃圾焚烧发电企业——粤丰环保。

此举使瀚蓝环境垃圾焚烧总规模达到每日9.8万吨,位列全国第三、境内上市公司第一。

在财务协同方面,此次并购也为瀚蓝环境打开了新局面。

2025年前三季度,公司经营活动现金流量净额较上年同期几乎翻了一倍,金额高达26.62亿。

更令人欣慰的是,2025年上半年,公司存量应收账款回款超11.5亿,并且表示争取全年收回存量应收账款不少于20亿,接近2024年年末应收账款余额的一半。

但是,这场并购恰逢行业“下半场”的开端。

根据“十四五”规划,到2025年全国城镇生活垃圾处理能力目标为每日80万吨左右。但实际上,我国提前几年就已超额达成。

生态环境部数据显示,截至2024年末,生活垃圾处理能力已达每日111万吨。

当垃圾从负担变成资产,从成本变成利润,我国也从垃圾焚烧不足走向了前文所述的另一个极端:我们制造了太多处理问题的机器,却发现,垃圾不够用了。

可是瀚蓝环境的并购扩张,却没有停止的意思,这又是为何?

“垃圾掘金”新地图

行业进入项目建设尾声,对企业而言也并非全是坏事。比如,相关折旧及工程建设费用也会明显下降,行业整体进入更稳健的利润与现金流回收期。

因此,瀚蓝环境反而可以利用已形成的规模优势,大干一场!

那么,为确保“有垃圾可烧”且“烧得更赚钱”,公司展开了以下探索:

其一,降成本,打造全链条处理能力。

虽然当下我国垃圾焚烧参与者众多,但长期以来缺乏真正具备规模化、集约化、协同化全链条处理能力的园区,导致成本偏高。

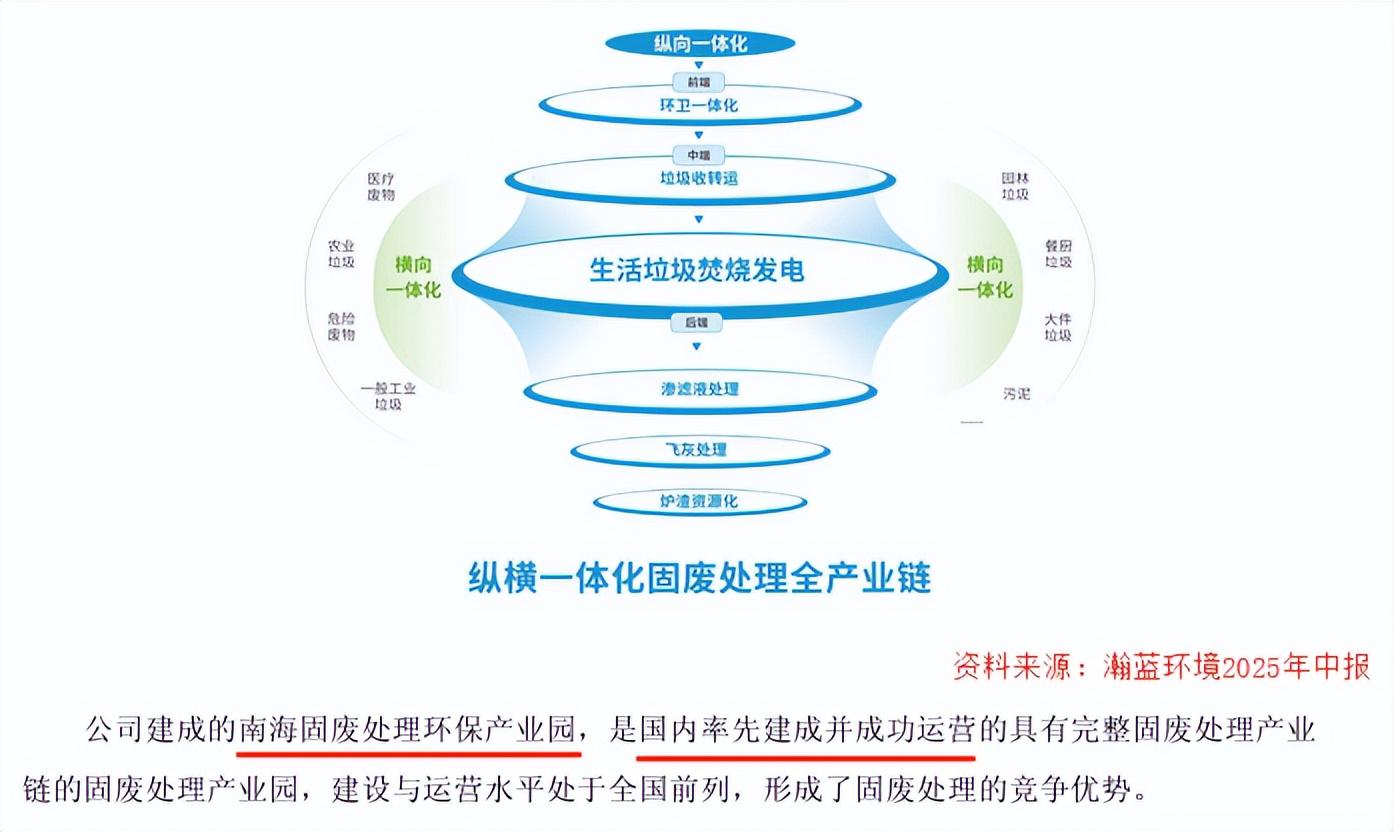

瀚蓝环境抓住这个缺口,在广东佛山打造了国内首个固废处理环保产业园。该园区集前端环卫、中端转运、后端处理于一体,可同时实现多种污染物协同治理。

它最大的优势是实现社会综合成本最小化,可同时解决400万吨垃圾处理,20万居民用电和20多座污水处理厂产生的污泥。目前,该模式已经成功延伸至南平、开平等十余个地区。

其二,抓AI,开辟绿电新跑道。

AI爆发式增长催生了数据中心对绿色、低价电力的渴求。

当前数据中心用电均价约0.7元/度,而享有补贴的垃圾焚烧电价最高仅0.65元/度,若以0.4元左右的基准电价结算,利润空间将更为可观。

2025年8月,瀚蓝环境已经分别与中国联通(广东)、深圳市城市交通规划设计研究中心等签署了算力中心相关战略合作协议,正式进军AI数据中心供电业务。

三是,走出海,将优势复制至全球。

我国的垃圾焚烧处理厂数量已经占据了全球的半壁江山,这同时意味着国外加起来也只占半数,海外“垃圾山”困境亟待处理。

2024年2月,公司正式将一只脚踏进了泰国。其曼谷农二期项目和安努项目的垃圾焚烧发电规模均可达到1400吨/日,迈出了国际化的第一步。

结语

可以说,站在AI电力需求暴增、海外机遇等多个优势下,瀚蓝环境“垃圾堆里淘金”之路,正从规模的扩张,走向精细化、系统化。

当焚烧炉不再只为处理垃圾而转动,更成为城市能源系统的一环,所谓“废墟中的金山”,或许才真正显现出其可持续的价值。