熊园:10月以来多数价格回落 熊园 熊园值得看吗

熊园、薛舒宁(熊园 系国盛证券首席经济学家、中国首席经济学家论坛理事)

每半月,我们基于“供给、需求、价格、库存、交通物流、流动性”6大维度,跟踪最新宏观高频数据的边际变化,本期为2025.10.6-2025.10.19相关数据跟踪

核心结论:近半月经济变化有三:一是地产销售再度走弱,30城新房销售环比回落1.1%,弱于季节性,绝对值创近年同期新低,同比降幅扩大至26.6%;18城二手房销售环比升16.4%,同样弱于季节性,同比由上升转为下降21.8%;二是近半月焦化、沥青、水泥开工率多数环比回落,基建实物工作量仍有待加快形成;三是除煤炭外主要工业品价格多数下跌,猪肉价格加速回落,指向10月物价能否持续回升有待观察。继续提示:当前经济回落有加速迹象,政策“适时加力”的必要性和可能性提升,紧盯四中定调。

1、短期看,有4点关注:1)近期可能重启买卖国债;2)财政发力的落地效果,尤其是5000亿地方政府债务结存限额使用情况; 3)年内出口表现,房价、地产销售的实际走势;4)10月底可能的中美最高层会晤。

2、具体看,近半月(2025.10.6-10.19)高频表现如下:>供给:上中下游开工多数回落;

>需求:地产销售再度走弱,土地成交、钢材表需仍偏弱;

>价格:南华工业品指数回落,猪肉价格快速下跌;

>库存:能源、工业金属、建材库存多数增加;

>交通物流:航班数量、地铁出行、航线运价均回落;

>流动性:资金面宽松,专项债发行进度偏慢。

报告摘要:

一、供给:上中下游开工多数回落。

>上游看,开工多数回落。近半月来,全国247家样本高炉开工率均值环比回落0.1个百分点至84.3%,相比2024年、2019年同期分别偏高3.0、7.5个百分点。焦化企业开工率均值环比回落1.0个百分点至70.6%,相比2024年同期偏高1.2个百分点,相比2019年同期偏低2.5个百分点。石油沥青装置开工率均值环比回落2.1个百分点至35.2%,环比弱于近年同期均值,相比2024年同期偏高6.9个百分点、相比2019年同期偏低9.9个百分点。水泥粉磨开工率均值环比持平上期值45.7%,环比强于季节规律,相比2024年、2019年同期分别偏低5.8、18.0个百分点。

>中下游看,汽车、纺织开工均回落。近半月,汽车半钢胎开工率均值环比回落14.0个百分点至59.6%,相比2024年同期偏低16.1个百分点、相比2019年同期仍然偏高4.3个百分点。江浙地区涤纶长丝开工均值环比回落0.5个百分点至91.1%,仍为近年同期次高,相比2024年同期偏高1.7个百分点,相比2019年同期偏低3.0个百分点。

二、需求:地产销售再度走弱,土地成交、钢材表需仍偏弱。

>生产复工:近半月,沿海8省发电耗煤环比回落2.6%,强于季节规律(2017-2024年同期均值为降7.3%),同比涨幅扩大至14.4%;百城土地周均成交面积创近年同期新低,环比回落54.2%,同比下降38.3%,相比2019年同期偏低49.5%;钢材表需环比回落8.7%,基本持平季节规律,绝对值仍为近年同期最低,同比降4.4%,相比2019年同期偏低13.1%。其中:螺纹钢表需均值环比回落19.7%至约185.3万吨,弱于季节规律,绝对值仍为近年同期最低,同比降15.0%,相比2019年同期偏低40.8%。

>线下消费:新房、二手房销售再度走弱,环比均弱于季节性。

1)新房:近半月,30城新房销售环比回落1.1%,弱于季节性(2017-2024年同期均值为升3.4%),绝对值创近年同期新低,同比降幅扩大至26.6%;

2)二手房:18城二手房销售面积均值为19.3万㎡,环比升16.4%,弱于季节性(2017-2024年同期环比均值为升37.5%),同比降21.8%。

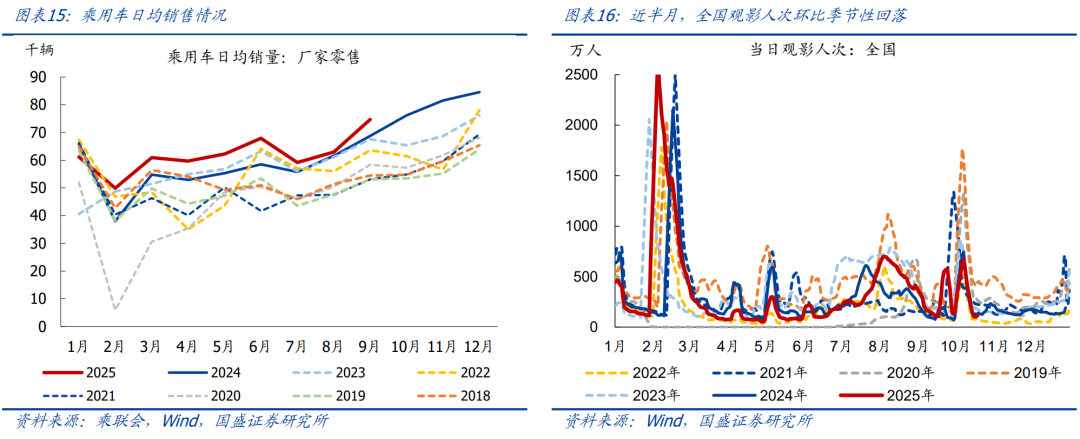

3)乘用车:10月前两周乘用车日均销售5.7万辆,环比回升12.5%,同比降7.7%。年初以来,乘用车日均销售6.2万辆,同比增8.4%。

三、价格:南华工业品指数回落,猪肉价格快速下跌。

>上游资源品:近半月,南华工业品指数均值环比下跌2.3%,重点商品中:布伦特原油价格环比下跌5.5%,同比跌幅扩大至17.2%。黄骅港Q5500动力煤平仓价环比上涨2.5%,同比跌幅收窄至15.1%。铁矿石期货(连续合约)结算价近半月均值环比小跌0.9%,同比涨幅收窄至3.5%。

>中游工业品:近半月,钢材、水泥价格均环比下跌,其中螺纹钢现货价格均值环比下跌1.7%,水泥价格指数均值环比下跌1.6%。

>下游消费品:近半月,猪肉价格均值环比下跌5.1%至约18.4元/公斤,同比跌幅扩大至26.2%。蔬菜价格环比下跌1.4%,弱于季节规律(2017-2024年同期均值为涨0.5%),同比跌幅收窄至18.2%。

四、库存:能源、工业金属、建材库存多数增加。

>能源:沿海8省电厂存煤环比下降2.6%、弱于季节规律,绝对值仍在近年同期高位,同比降3.8%、相比2019年同期偏高27.1%。全美原油及石油产品库存环比续升147.8万桶,绝对值回升至16.97亿桶。

>金属:钢材、电解铝库存环比分别增4.7%、4.0%,绝对值仍偏低。

>建材:沥青库存环比增3.4%,同比增5.3%。水泥库容比均值环比上升0.9个百分点至65.3%,相比2024年同期偏高1.7个百分点。

五、交通物流:航班数量、地铁出行、航线运价均回落。

>人员流动:近半月,商业航班执飞数量均值环比小降0.3%,仍为有数据以来同期最高;相比2024年、2019年同期分别偏高3.7%、7.8%;10个重点城市地铁客运人数均值环比回落1.4%,相比2024年偏低2.3%。

>出口运价:近半月来,BDI指数环比回落6.1%,相比2024年同期偏高13.6%;CCFI指数环比续降10.0%,相比2024年同期偏低28.3%。

六、流动性跟踪:资金面宽松,专项债发行进度偏慢。

>货币市场流动性:由于节假日取现资金回流、财政支出到位以及央行通过买断式逆回购投放中长期流动性,近期流动性平稳充裕,央行通过OMO净回笼18742亿元。货币市场利率下行,DR007、R007和Shibor(1周)中枢环比分别回落10.1bp、17.9bp、7.0bp;R007、DR007利差明显回落;3月期AAA、AA+同业存单到期收益率环比均回落0.9bp。

>债券市场流动性:近半月利率债合计发行7375.2亿元,环比上期多发855.2亿元。具体看:国债发行5065亿元,环比多发2589.7亿元。地方政府债发行425.5亿元,环比少发2257.7亿元,其中:地方专项债发行200.9亿元;年初以来累计发行36973.2亿元,发行进度84.0%,发行进度慢于去年同期。政策性银行债发行1884.7亿元,环比多发523.2亿元。

>汇率&海外市场:近半月,受避险资金流动,以及日本、法国财政不稳定导致日元和欧元走弱的支撑,美元指数上涨,均值环比回升1.0%、收于98.556;人民币小幅升值,美元兑人民币(央行中间价)均值下跌0.1%。截至10月17日,10年期美债收益率较两周前下行11.0bp、收于4.02 %;中美利差(中国-美国)倒挂幅度收窄9.9bp、收于220.0bp。

风险提示:

正文如下:

一、供给:上中下游开工多数回落

上游开工多数回落。近半月来,全国247家样本高炉开工率均值环比回落0.1个百分点至84.3%,相比2024年、2019年同期分别偏高3.0、7.5个百分点。焦化企业开工率均值环比回落1.0个百分点至70.6%,相比2024年同期偏高1.2个百分点,相比2019年同期偏低2.5个百分点。石油沥青装置开工率均值环比回落2.1个百分点至35.2%,环比弱于近年同期均值(2019-2024年同期均值为0%),相比2024年同期偏高6.9个百分点、相比2019年同期偏低9.9个百分点。水泥粉磨开工率均值环比持平上期值45.7%,环比强于季节规律(2019-2024年同期均值为降2.0个百分点),相比2024年、2019年同期分别偏低5.8、18.0个百分点。

汽车、纺织开工均回落。近半月来,汽车半钢胎开工率均值环比回落14.0个百分点至59.6%,相比2024年同期偏低16.1个百分点、相比2019年同期仍然偏高4.3个百分点。江浙地区涤纶长丝开工均值环比回落0.5个百分点至91.1%,仍为近年同期次高,相比2024年同期偏高1.7个百分点,相比2019年同期偏低3.0个百分点。

二、需求:地产销售再度走弱,土地成交、钢材表需仍偏弱

1.生产复工:发电耗煤仍在高位,土地成交、钢材表需均偏弱

沿海8省发电耗煤创近年同期新高。近半月来(10.3-10.16),沿海8省发电耗煤环比回落2.6%,强于季节规律(2017-2024年同期均值为降7.3%),同比涨幅扩大至14.4%。

百城土地成交面积同比降幅走阔,绝对值创近年同期新低。近半月(数据截至10.12),百城土地周均成交面积均值录得906.6万㎡,创近年同期新低;环比回落54.2%,弱于季节规律(2019-2024年同期均值为-23.2%);同比转为下降38.3%,相比2019年同期偏低49.5%。

钢材表需绝对值仍为近年同期最低。近半月,钢材表观需求均值环比回落8.7%至约812.3万吨,基本持平季节规律(2019-2024年同期环比均值为-9.4%),绝对值仍为近年同期最低,同比转为下降4.4%,相比2019年同期偏低13.1%。其中:螺纹钢表需均值环比回落19.7%至约185.3万吨,弱于季节规律(2019-2024年同期环比均值为-15.1%),绝对值仍为近年同期最低,同比降幅扩大至15.0%,相比2019年同期偏低40.8%。

挖掘机、重卡销售环比增加,同比增幅扩大。9月挖掘机销量1.99万台,环比8月上升20.2%,强于近年同期均值(2019-2024年同期均值为回升14.0%),同比增幅扩大至25.4%。其中:国内销售0.92万台,环比8月上升20.4%,同比增21.5%。9月重卡销量10.56万辆,环比8月上升15.2%,强于近年同期均值(2019-2024年同期均值为回升11.7%),同比增幅扩大至82.9%。

2.线下消费:新房、二手房销售再度走弱,环比均弱于季节性

30城新房成交环比弱于季节性,同比降幅扩大。近半月来,30大中城市新房日均销售环比回落1.1%,弱于近年同期均值(2017-2024年同期均值为回升3.4%),绝对值创近年同期新低,同比降幅扩大至26.6%,相比2019-2021年同期均值分别下降59.7%、53.7%、44.9%。

18城二手房销售环比弱于季节性,同比由升转降。近半月来,18个重点城市二手房销售面积均值为19.3万㎡,环比升16.4%,弱于近年同期均值(2017-2024年同期环比均值为回升37.5%),同比转为下降21.8%。年初以来,18个重点城市二手房日均成交面积22.2万㎡,相比2024年同期升幅收窄至约7.0%。

乘用车销售环比回升,同比下降。据乘联会,10月前两周乘用车日均销售5.7万辆,环比回升12.5%,同比降7.7%。年初以来,乘用车日均销售6.2万辆,同比增8.4%。

观影人次环比季节性回落。近半月来,全国日均观影人次为226.6万人次,环比下降45.7%、基本持平近年同期均值(2017-2024年同期环比均值为-43.2%),同比转为上升6.4%,相比2019年同期偏低63.8%。

三、价格:南华工业品指数回落,猪肉价格快速下跌

上游资源品:南华工业品指数环比下跌,其中原油、铁矿石价格下跌,煤炭价格上涨。近半月来,南华工业品指数均值环比下跌2.3%,同比降幅扩大至8.7%。重点大宗商品中:布伦特原油价格近半月均值环比下跌5.5%,同比跌幅扩大至17.2%。黄骅港Q5500动力煤平仓价均值环比上涨2.5%,同比跌幅收窄至15.1%。铁矿石期货(连续合约)结算价近半月均值环比小跌0.9%,同比涨幅收窄至3.5%。

中游工业品:钢材、水泥价格均环比下跌。近半月来,螺纹钢现货价格均值环比下跌1.7%,同比跌幅扩大至16.4%。水泥价格指数均值环比下跌1.6%、同比跌幅扩大至18.0%。

下游消费品:猪肉、蔬菜价格均环比下跌。近半月来,猪肉价格均值环比下跌5.1%至约18.4元/公斤,同比跌幅扩大至26.2%。蔬菜价格环比下跌1.4%,弱于季节规律(2017-2024年同期均值为涨0.5%),同比跌幅收窄至18.2%。

四、库存:能源、工业金属、建材库存多数增加

1.能源库存

沿海8省电厂存煤环比下降,仍在近年同期高位;全美原油及石油产品库存续升。近半月来,沿海8省电厂存煤均值环比下降2.6%,弱于季节规律(2017-2024年同期环比均值为升2.4%),绝对值仍在近年同期高位,同比转为-3.8%、相比2019年同期偏高27.1%。截至2025年10月10日,全美原油及石油产品库存环比续升147.8万桶,绝对值回升至16.97亿桶。

2.工业金属

钢材、电解铝库存均环比增加,但绝对值仍在近年同期低位。近半月来,钢材库存环比增加4.7%,同比增幅扩大至29.7%。电解铝库存环比增加4.0%、绝对值仍为近年同期次低(仅高于2023年同期),同比降幅收窄至5.0%。

3.建材库存

沥青库存、水泥库容比环比均上升。近半月,沥青库存(厂库+社库)环比增3.4%,同比增5.3%。水泥库容比均值环比上升0.9个百分点至65.3%,相比2024年同期偏高1.7个百分点。

五、交通物流:航班数量、地铁出行、航线运价均回落

人员流动:商业航班执飞数量、地铁出行人数环比均小幅回落,绝对值仍在近年同期高位。近半月来,商业航班执飞数量均值环比小降0.3%,仍为有数据以来同期最高;相比2024年、2019年同期分别偏高3.7%、7.8%;10个重点城市地铁客运人数均值环比回落1.4%,绝对值仍在近年同期高位,相比2024年偏低2.3%。

出口运价:BDI指数、CCFI指数均有所回落。近半月来,波罗的海干散货指数(BDI)环比下降6.1%,相比2024年同期偏高13.6%。中国出口集装箱运价指数(CCFI)环比续降10.0%,相比2024年同期偏低28.3%。

六、流动性跟踪:资金面宽松,专项债发行进度偏慢

1.货币市场流动性

流动性投放:由于节假日取现资金回流、财政支出到位以及央行通过买断式逆回购投放中长期流动性,近期流动性平稳充裕,央行通过OMO加大流动性回笼。具体看,近半月央行通过OMO实现货币投放18101亿元,到期回笼36843亿元,净回笼18742亿元。

货币市场利率:近半月资金面偏宽松,货币市场利率下行。近半月来,DR007、R007和Shibor(1周)中枢环比分别回落10.1bp、17.9bp、7.0bp,绝对值均高于7天逆回购利率。R007、DR007利差明显回落,说明当前资金面宽松,不同机构之间流动性分层并不明显。同业存单到期收益率中枢环比小幅下行,3月期AAA、AA+同业存单到期收益率环比均回落0.9bp。

整体看,继续提示:5.7降准降息后货币政策短期进入观察期;鉴于全年经济下行压力仍大,货币宽松应还是大方向,年内大概率还会再降准降息,基本面仍是决定货币宽松节奏、力度的重要变量。

2.债券市场流动性

一级市场:近半月来,利率债合计发行7375.2亿元,环比上期多发855.2亿元。具体看:国债发行5065亿元,环比多发2589.7亿元。地方政府债发行425.5亿元,环比少发2257.7亿元,其中:地方专项债发行200.9亿元;年初以来累计发行36973.2亿元,如果按照44000亿元的额度计算,发行进度84.0%,发行进度慢于去年同期。政策性银行债发行1884.7亿元,环比多发523.2亿元。

二级市场:近半月来,国债收益率环比下行。其中:10Y、1Y国债到期收益率中枢环比分别下行4.1bp、0.6bp,分别收于1.820%、1.402%。

3.汇率&海外市场

近半月来,受避险资金流动,以及日本、法国财政不稳定导致日元和欧元走弱的支撑,美元指数上涨,均值环比回升1.0%、收于98.556;人民币小幅升值,美元兑人民币(央行中间价)均值下跌0.1%。截至10月17日,10年期美债收益率较两周前下行11.0bp、收于4.02 %;中美利差(中国-美国)倒挂幅度收窄9.9bp、收于220.0bp。

风险提示:政策力度、外部环境、地缘博弈等超预期变化。