1 月份美国消费者价格上涨 3%,美联储下次降息可能后延至9月份 美联储加息后美国物价下降了吗 美联储降息对消费者的影响

内容提要:

1月份美国CPI环比上涨0.5%,创下自 2023 年 4 月以来的最大月度环比涨幅。鲍威尔表示通胀接近但未达到美联储目标,冻结利率可能会延迟至9月。虽然特朗普仍在推动降低利率,但美联储屈服的可能性很小。冻结利率的连锁反应将对人民银行的货币政策产生压力。

一、2025年1月份美国CPI环比上涨0.5%,创下自 2023 年 4 月以来的最大月度环比涨幅。

美国劳工统计局周三报告称,衡量美国经济中商品和服务成本的广泛指标消费者价格指数,同比上涨3%,比12月回升了0.1个百分点。经季节性调整后的环比加速上涨0.5%。它们高于市场预估的2.9%和0.3%,也高于12月份的0.4%,是自 2023 年 4 月以来的最大月度环比涨幅。

1月份,不包括波动较大的食品和能源价格的核心CPI,同比上涨3.3%,环比上涨0.4%,高于市场预期的3.1%和0.3%,也高于12月份的3.2%和0.2%。但这是自2024年7月以来核心CPI同比首次显示价格增长放缓。

住房成本仍然是核心通胀的主要驱动力,因为更高的抵押贷款利率将更多的美国人推向空置率接近历史低点的租赁市场。美国劳工统计局表示,1月份房租环比上涨0.4%,同比上涨4.6%,CPI总涨幅的30%来自房租。

食品价格上涨0.4%,原因是鸡蛋价格飙升15.2%,这与持续的禽流感问题有关,这些问题迫使农民销毁数百万只鸡。劳工统计局表示,这是自2015 年6 月以来鸡蛋价格的最大涨幅,它造成了家庭食品价格上涨的三分之二左右。鸡蛋价格在过去一年中飙升了53%。

非酒精饮料价格同比上涨了2.2%,而1月份西红柿下降了2%,其他新鲜蔬菜下降了2.6%。

新车价格持平,但二手车和卡车价格环比上涨2.2%,机动车保险费环比上涨2%,将年涨幅推高至11.8%。能源价格环比上涨1.1%,其中汽油价格上涨环比1.8%。

二、鲍威尔表示通胀接近但未达到美联储目标,美联储冻结利率的动作可能延迟至2025年9月。

1月份CPI涨幅超过预期后,市场正在调整对美联储今年可能采取的行动的预期。

这份报告再一次为降息周期敲响了警钟,冻结利率的可能性更大,将下一次降息的前景—从今年6月到今年9月,从降息两次到降息一次。尽管美联储主席杰罗姆鲍威尔表示,他将谨慎地不要对 CPI 报告进行过多解读。

2025 年1月份的通胀数据高于预期,大概率会增加美联储的压力,因为他们正在应对特朗普的贸易政策,一些经济学家预测这些政策将推高通胀,并让两党都呼吁降低利率。

这使得美联储在可预见的未来维持利率不变的可能性要大得多,也强化了美联储主席杰罗姆鲍威尔的谨慎立场。

鲍威尔周三在众议院金融服务委员会作证时,引用了最新发布的CPI数据说:“我们在通胀方面已经接近了,但还没有达到,我们希望暂时保持政策限制性。我们不会对一两个好读数感到兴奋,也不会对一两个糟糕的读数感到兴奋”。

鲍威尔表示,美联储更密切地遵守商务部的个人消费支出价格指标,在周四美国劳工统计局的生产者价格指数报告之后,该指标将变得更加清晰。

该报告发布前一天,鲍威尔表示央行在利率方面可能会按兵不动。美联储已经预测2025 年将采取谨慎立场。鲍威尔告诉参议院银行委员会成员,他认为美联储在评估通胀进展以及特朗普总统继续计划对进口商品征收关税时,不需要急于降息。

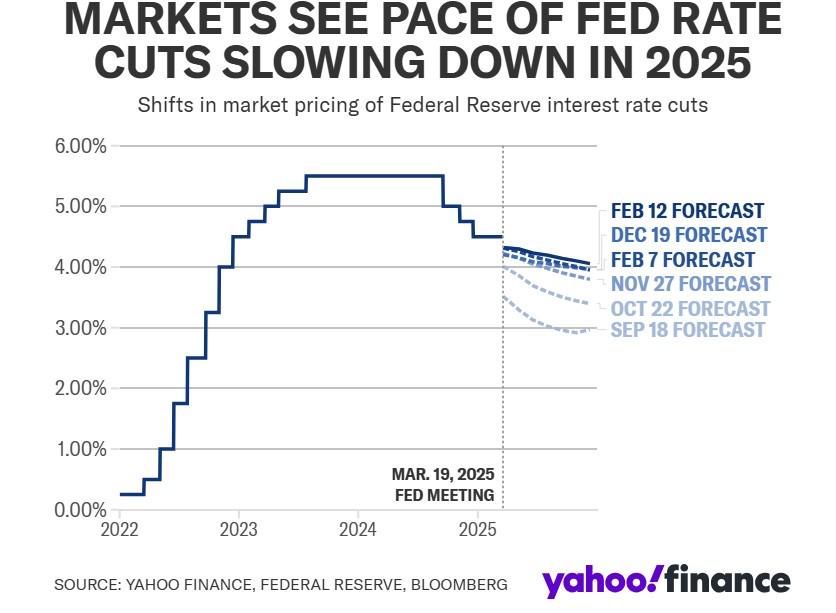

根据芝商所的数据,市场普遍预计美联储将在较长时间内按兵不动,并在CPI报告发布后将下一次降息的可能性推迟到9 月。将美联储今年只降息一次的可能性推高至70%。去年12 月,美联储将此前预测的2025 年全年将降息四次改为两次,原因是通胀路径的不确定性以及对特朗普新政府经济政策效果的担忧。

追踪FOMC利率变动的FedWatch工具显示,在3月25日召开的FOMC会议上调整联邦目标利率的可能性只有2.5%,在5月25日FOMC会议上降息的可能性只有14.5%,在6月25日FOMC会议上降息的可能性只有39.5%,在7月25日FOMC会议上降息的可能性只有48.2%,在9月25日降息的可能性才超过一半,为63.3%,到2025 年底第二次降息的可能性仅为31.3%,定价表明要到2026 年底才会再次降息。

三、虽然特朗普仍在推动降低利率,但美联储屈服的可能性很小。

不过,特朗普仍在推动降低利率。周三,在CPI发布前大约半小时,特朗普在Truth Social上发表帖子说:“应该降低利率,这将与即将到来的关税齐头并进!! 让我们摇滚吧,美国!!”虽然他没有具体说明他是在谈论美联储的短期利率还是长期借贷成本。

在CPI的发布后的另一篇帖子中,他还将通胀的责任推给拜登:“拜登通货膨胀率上升!”

与此同时,其他的特朗普支持者也在给美联储提前降息施加压力。美国参议院银行委员会高级成员、伊丽莎白·沃伦听证会上施压鲍威尔,她希望看到美联储在下一次3 月份的会议上降息。沃伦告诉鲍威尔:“我敦促你更快地采取行动降低利率,从下个月进行有意义的降息开始”。

美国财政部长斯科特·贝森特表示,白宫正在寻求通过10 年期美国国债收益率来降低长期借贷成本,而不是以美联储的短期基准利率为目标。由于通胀报告火热,10 年期美国国债收益率从周二的4.54%走高至周三的4.62%。

但CPI的发布可能会使货币政策的进一步宽松复杂化。

美国劳工统计局在另一份新闻稿中表示,价格上涨侵蚀了工人的工资,因为CPI的上涨完全抵消了平均时薪上涨0.5%的涨幅。

前美联储经济学家Sahm认为,美联储现在已经回到了2024 年初的水平,需要几个月的良好数据才能考虑再次降息。

凯投宏观(Capital Economics)首席北美经济学家保罗·阿什沃思甚至表示,他认为对2025年降息一次的预测太鸽派了,“由于关税今年可能会使核心PCE通胀率接近或高于3%,美联储至少在未来 12 个月内将保持不变。”

美国1月份的批发物价指数PPI明天公布,PPI比CPI重要得多,因为PPI应该反映生产商在关税之前购买物品的价格趋势。CPI公布后债券收益率更高,期货下跌,美元走高。所有这些都表明美联储不太可能在短期内降息。

美元很热,美元指数已经上涨至2022年12月以来的最高水平,作为对CPI连续数月回升的回应。很多人都在观察1月份经济数据火热的可能性,这是连续第四年出现出人意料的火爆数据。经济学家一直在努力预测的黏性和非服务性通胀类别中,年底会出现多种类型的价格上涨。我想可能得出的结论是,无论意外上行的原因是什么,美联储都非常明确地表示,在通胀接近2%之前不会降息。因此,无论是鸡蛋造成的一次性通胀还是加州的火灾,当美国的通胀年初以0.5%的水平开始时,2025年美国核心PCE通胀率达到2%的可能性都大大降低了。

四、美联储可能会延续美国持续高利率的连锁反应,将对中国人民银行的货币政策产生压力。

1月份美国的CPI数据,虽然远低于2022 年的近期峰值,但通胀率仍高于同比2%的目标。如果未来几个月出现类似的CPI高位,美联储将继续暂停加息,甚至可能在以后重新加息,尤其是在就业形势保持稳健的情况下。

这可能会延续美国持续高利率的连锁反应,直接或间接影响一系列信贷产品,包括信用卡、抵押贷款、无担保个人贷款和汽车贷款。

但美联储冻结利率的时间可能从6月延迟到9月,对中国人民银行货币政策的影响可能更大。2025年1月份因美联储停止降息,已经让市场降息的预期未能兑现,如果美联储在今年3月、6月均停止降息,面对摇摇欲坠的人民币汇率,央行呼应市场降息预期的可能性将进一步缩小。

最近,央行公布的2024年我国央行资产负债表规模出现收缩,全年总资产规模从45.69万亿元下降至44.05万亿元,累计衰退约1.65万亿元,缩小了3.6%,出现了央行实施了宽松的货币政策,但央行实际的资产负债表与家庭和企业一样衰退的背离信号。

市场需要做好迎接货币政策亮绿灯,但降息政策亮红灯的新局面。

【作者:徐三郎】

上一篇:深夜,全线大涨!特朗普宣布重大决定;最新!31省份财政收入盘点;《哪吒2》票房破100亿! 深夜,全线大涨!特朗普宣布重大决定;最新!31省份财政收入盘点;《哪吒2》票房破100亿!

下一篇:盘前情报丨央行:择机调整优化政策力度和节奏;特朗普宣布对美贸易伙伴征收“对等关税” 盘前情报丨央行:择机调整优化政策力度和节奏;特朗普宣布对美贸易伙伴征收“对等关税”