港市速睇 | 恒指失守24000点,香港银行股相对活跃,汇丰控股涨超1%

港市速睇

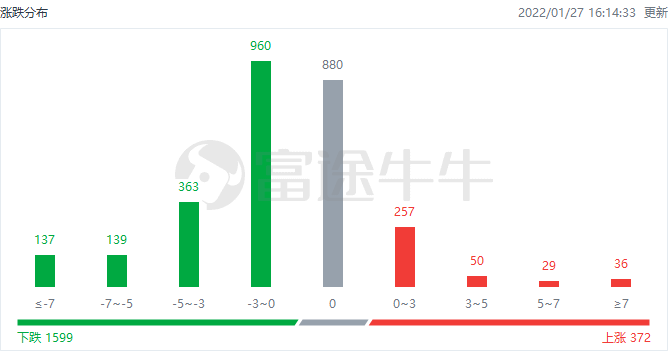

富途资讯1月27日 | 恒指跌1.99%失守24000点,恒生科技指数大幅收跌3.81%,逼近历史低位。

截至收盘,港股今日上涨372只,下跌1599只,收平880只。

行情来源:富途牛牛-机会-市场热点-港股热点-涨跌分布

板块方面,大型科技股集体下挫,哔哩哔哩跌近10%,阿里巴巴跌超7%,美团跌近7%,小米跌超5%,快手跌超4%,京东跌超3%,腾讯跌超2%。

教育股集体走弱,中教控股跌超24%,民生教育跌近18%,新东方在线跌超14%,希望教育跌近13%,新高教集团、中国科培跌超8%。

内房股走弱,时代中国控股暴跌近27%,龙光集团跌近16%,世茂集团跌超8%,禹洲集团跌超7%。

餐饮股持续走低,奈雪的茶跌超9%,海底捞跌近5%,九毛九跌超3%,呷哺呷哺跌近2%。

恒大概念股普跌,恒大物业跌近5%,中国恒大、恒大汽车跌超3%。

其他方面,汽车股、电力股、光伏股、内房股、物管股、生物医药股、大金融等热门板块集体重挫;惟银行、海运及港口个别板块飘红,香港银行股相对活跃,汇丰控股涨超1%。

跌超5%跌破发行价。

$五矿资源(01208.HK)$跌超2%,全年总铜产量同比下降12%至33.97万吨。

$时代中国控股(01233.HK)$大跌近27%,拟先旧后新配售1.177亿股,总筹4亿港元。

逆市涨超5%,1月26日获主席朱昱霏增持200万股。

$歌礼制药-B(01672.HK)$逆市涨超1%,ASC60治疗晚期实体瘤的临床试验申请获国药监受理。

今日港股成交额TOP20

来源:富途牛牛>

消息面

市场监管总局:围绕平台经济、信息安全等重点领域,加强反垄断和反不正当竞争监管执法。国家市场监督管理总局价格监督检查和反不正当竞争局局长袁喜禄27日在国新办发布会上表示,下一步,将加快完善反不正当竞争法律规则,不断健全多层次的竞争监管规则体系,明确规则底线,为市场主体提供一个明确的预期。围绕平台经济、科技创新、信息安全、民生保障等重点领域,加强反垄断和反不正当竞争监管执法,切实维护市场公平竞争秩序。同时,进一步健全公平竞争审查机制,加强滥用行政权力排除、限制竞争执法,坚决破除地方保护和市场分割,维护全国统一大市场。

两部门:面向城区常住人口100万以下的中小城市组织实施云网强基行动。工信部办公厅、国家发改委办公厅发布关于促进云网融合 加快中小城市信息基础设施建设的通知。通知提出,面向城区常住人口100万以下的中小城市(含地级市、县城和特大镇)组织实施云网强基行动,增强中小城市网络基础设施承载和服务能力,推进应用基础设施优化布局,建立多层次、体系化的算力供给体系,提升公众用户端到端网络访问体验,有效满足企业数字化转型所需的低时延、大带宽、本地计算、安全承载、降本增效等需求,助力区域经济社会高质量发展。到2025年,东部地区和中西部及东北大部分地区基本建成覆盖中小城市的云网基础设施,实现「千城千兆」和「千城千池」建设目标,即千兆接入能力和云资源池覆盖超过1000个中小城市。

鲍威尔:不排除在每次美国联邦公开市场委员会会议上都加息,提高利率的空间很大。美联储主席鲍威尔表示,不排除在每次美国联邦公开市场委员会会议上都加息,提高利率的空间很大,美联储可以在不破坏就业市场的情况下提高利率 。今年的财政政策对经济增长的支持力度将会减弱。今年有多重因素可以带动通胀回落,准备使用工具,以确保高价格不会站稳脚跟。

机构观点

里昂:美团面临宏观经济压力,仍重申买入评级

里昂发表研究报告指,$美团-W(03690.HK)$食品配送与到店、酒店及旅游业务受疫情及宏观经济放缓负面影响,预期2021年第四季综合收入按年增幅可能放缓至约20%。该行指,由于新业务亏损增加,整体经调整息税前亏损可能进一步扩大至65.25亿元人民币,重申买入评级,目标价370港元。里昂预期,去年第四季订单将按年增长16%,带动外卖收入按年增长放缓至19%,由于骑手成本下降及订单组合优化,每张订单的调整后息税前利润可能升至0.4元人民币,外送业务经调整EBIT料增长65%至14.6亿元人民币;到店、酒店和旅游业务经调整EBIT则预期增长26%至36亿元人民币。期内新业务收入预期增长55%至143亿元人民币,但调整后的经营亏损或进一步扩大至115亿元人民币。

瑞银:下调腾讯控股目标价至565港元,评级买入

瑞银发表报告表示,由于最近内地宏观经济及新冠疫情影响,故降低$腾讯控股(00700.HK)$广告和支付增长,同时下调移动游戏业务收入预测。该行称,随着投资者对该行业在监管和宏观方面有所改善,该行维持买入,将腾讯目标价由600港元下调至565港元,相当于预测2022年及2023年市盈率各33倍及26倍。瑞银下调对腾讯2021年至2023年每股摊薄盈利预测各1%、4%及6%,各至12.9元、14.08及17.76元人民币。该行估计腾讯2021年盈利按年仅增2.1%,料2022年盈利按年增长可加快至9.5%。而该行料腾讯于2023年至2025年盈利复合增长率可改善至约20%。

美银证券:上调龙源电力目标价至25.4港元,评级买入

美银证券相信$龙源电力(00916.HK)$有能力在2022年低成本地透过股权和债务融资。该行重申龙源电力买入评级,将目标价由25港元上调至25.4港元,相当于预测今明两年企业价值对EBITDA各13.1倍及11.3倍。美银证券表示,债务成本每降低20个基点,龙源电力每股盈利就会提高2.2%,预计2021至2025年间的每股盈利复合年增长率为18.9%。

编辑/somer

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。