港市速睇 | 科技股全线反攻!恒生科指大幅收涨近5%,京东飙涨11%

港股收评

富途资讯1月12日 | 港股三大指数呈单边上涨行情,科技股领衔大市上扬,致恒生科技指数大涨4.99%,创2021年10月7日以来最大单日涨幅,恒指涨2.79%重回24000点上方。

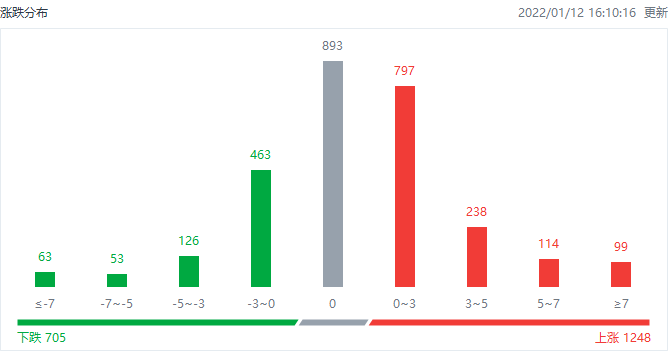

截至收盘,港股今日上涨1248只,下跌705只,收平893只。

行情来源:富途牛牛-机会-市场热点-港股热点-涨跌分布

板块方面,盘面上,权重科技股全线爆发,京东飙涨11%,美团大涨超9%,网易、快手、百度涨超6%,阿里巴巴、腾讯助力恒指上涨近200点;

连续回调的汽车股领涨板块,小鹏汽车、广汽集团涨超9%,理想汽车涨超8%,比亚迪股份涨7.63%,长城汽车、吉利汽车涨近6%。

此外,锂电池股、香港零售股、餐饮股、电子烟概念股、石油股、石油股、半导体股、煤炭股等齐涨,九毛九放量升超14%表现较佳。

另一方面,惟猪肉概念股、内房股、纸业股少数走低。

个股方面,5连涨,创1个月新高,今日收涨4.52%,报480.8港元。

大涨近11%,股价重返300港元。

涨近6%重上130港元,较低点反弹超20%。

大涨超9%,南下资金连续6日净买入。

涨3.63%报18.82港元,今年以来已耗资1.75亿港元进行回购。

收涨6.4%,5日连涨26%,获券商看高目标价至140港元。

续涨5.82%,南下资金连续净买入两交易日。

放量升超13%,报15.88港元。麦格理相信九毛九的表现将继续优于同行,该行重申九毛九「跑赢大市」评级,目标价下调至23港元。

大涨9.5%,银河证券称出海社交平台海外发展态势良好。

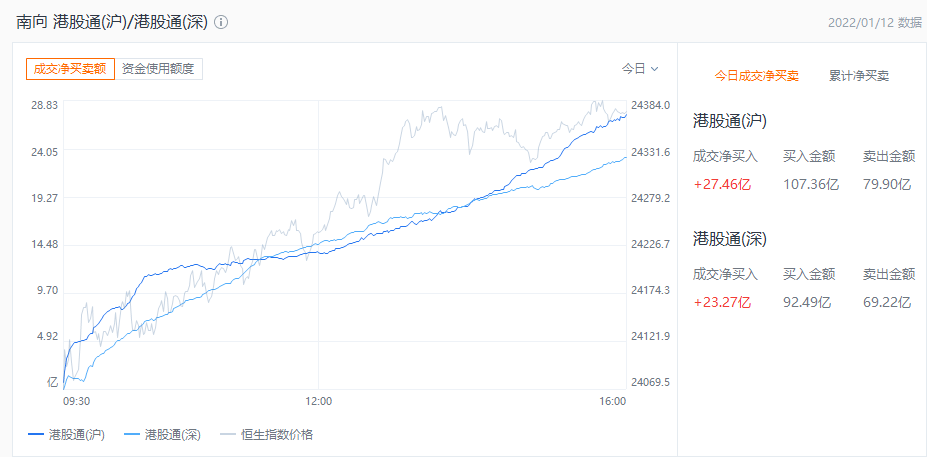

港股通资金

港股通方面,今日港股通(南向)净流入超50亿港元。

来源:富途牛牛-机会-市场热点-沪深港通热点

今日港股成交额TOP20

来源:富途牛牛>

消息面

全国首次中成药集采:中选价格平均降幅42.27%。据国家医保局,近期,湖北牵头19省联盟中成药集中带量采购开标。这是全国首次中成药联盟集中采购。此次集中带量采购中,157家企业的182个产品参与报价,采购规模近100亿元;最终97家企业、111个产品中选,中选率达62%,中选价格平均降幅42.27%,最大降幅82.63%。根据19省联盟年度需求量测算,预计每年可节约药品费用超过26亿元。

中汽协:2022年我国汽车新车销量将达到2750万辆,同比增长5%左右。中国汽车工业协会今日预测表示,2022年,我国汽车新车销量将达到2750万辆,同比增长5%左右。其中乘用车销量2300万辆,同比增长7%;商用车销量450万辆,同比下降6%;新能源汽车销量将达到500万辆,同比增长42%,市场渗透率有望超过18%。

2021年我国动力电池累计销量达186.0GWh,同比累计增长182.3%。中国汽车动力电池产业创新联盟消息,2021年1-12月,我国动力电池累计销量达186.0GWh,同比累计增长182.3%。其中三元电池累计销售79.6GWh,同比累计增长128.9%;磷酸铁锂电池累计销售106.0GWh,同比累计增长245.0%。

民航局:国际货运航班恢复至2019年的97.2%。民航局运输司副司长徐青12日介绍,截至2021年底,全行业共保障国际货运航班20万班,同比增长22%,其中客改货航班6.9万班;累计完成货邮运输量732万吨,同比增长8.2%,已恢复至2019年的97.2%。

近半月已有7城打响购房补贴大战。据不完全统计,近半月来,已有包括保定、玉林、亳州、昆明、长春、珠海等在内的至少7城公布了涉及购房补贴的相关政策。除了对购房者直接给予现金补贴外,部分城市还以购房契税形式给予补贴,且补贴人并不限于人才政策范围。

机构观点

麦格理:维持$海底捞(06862.HK)$跑输大市评级,目标价13.4港元

麦格理发表研究报告,指出新冠疫情重燃是海底捞(6862.HK)近期的不利因素,虽然该行认为关店是公司迈向复苏的正确一步,但疫情变化无常为公司盈利复苏带来不确定性,而现在判断转型计划是否会成功还为时过早。预测海底捞今年有更多关店的潜在风险。麦格理估计,海底捞2021财年将盈转亏录得3,000万元人民币的亏损,并下调对其2022财年盈利预测62.3%,以反映近期新一波疫情等对公司盈利的影响,目标价由18港元下调至13.4港元,维持「跑输大市」评级。

瑞士信贷:首予$泡泡玛特(09992.HK)$跑赢大市评级,目标价65港元。

瑞士信贷发表研究报告,首予泡泡玛特(09992.HK)跑赢大市评级,指出泡泡玛特作为中国流行玩具市场的龙头,在上游IP开发能力和下游全渠道零售网络上均表现出色,市场竞争日益激烈下公司仍可保持中长期扩张,予目标价65港元。该行指,中国流行玩具市场规模持续快速扩张,预计泡泡玛特2020至2024年的收入及调整后净利润年复合增长率将达到43%及44%,市场份额将从2020年的9%提升到2024年的14%。

麦格理:降$九毛九(09922.HK)$目标价至23港元,评级跑赢大市。

麦格理发表报告指,内地餐饮业复甦将被近期多个地区的疫情所推迟,但相信九毛九(09922.HK)的表现将继续优于同行,重申跑赢大市评级,目标价由39港元下调至23港元。同时将2021财年和2022财年的盈利预测分别下调12.9%和24.3%,以反映疫情带来的影响。

摩根大通:维持$中国海洋石油(00883.HK)$增持评级,目标价11港元。

摩根大通发表报告指市场对中海油今年战略目标料有正面反应,指中海油今年生产目标超出预期,该行看到中海油有潜力超过其早前订立的2025年长期生产目标。该行指出,中海油管理层公布一系列股东友善政策,包括新官方派息比率超过40%,每股派息至少0.7港元;2021年度派特别股息;2022年将继续回购,预期中国石油化工股份(00386.HK)、中国石油股份(00857.HK)将能跟上中海油强势的派息预期,料主要中资石油股收益率达6%至12%,维持中海油增持评级,目标价11港元。

编辑/emily

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。