银城生活:稳坐高负债头把交椅| 中报风云49

乐居财经 徐酒眠 发自南京

“江苏省外的项目可能毛利水平更高,但公司市场战略上,明确要求区域集中化,外拓项目以江苏省内为主。”银城生活服务(01922.HK)执行董事兼总裁李春玲在2021年中期业绩发布会上如此说道。专题丨2021中报风云:物业》》

毛利率处于低位,但银城生活服务并不打算将“宝”押在江苏省外,仍决定在江苏省内寻找项目。

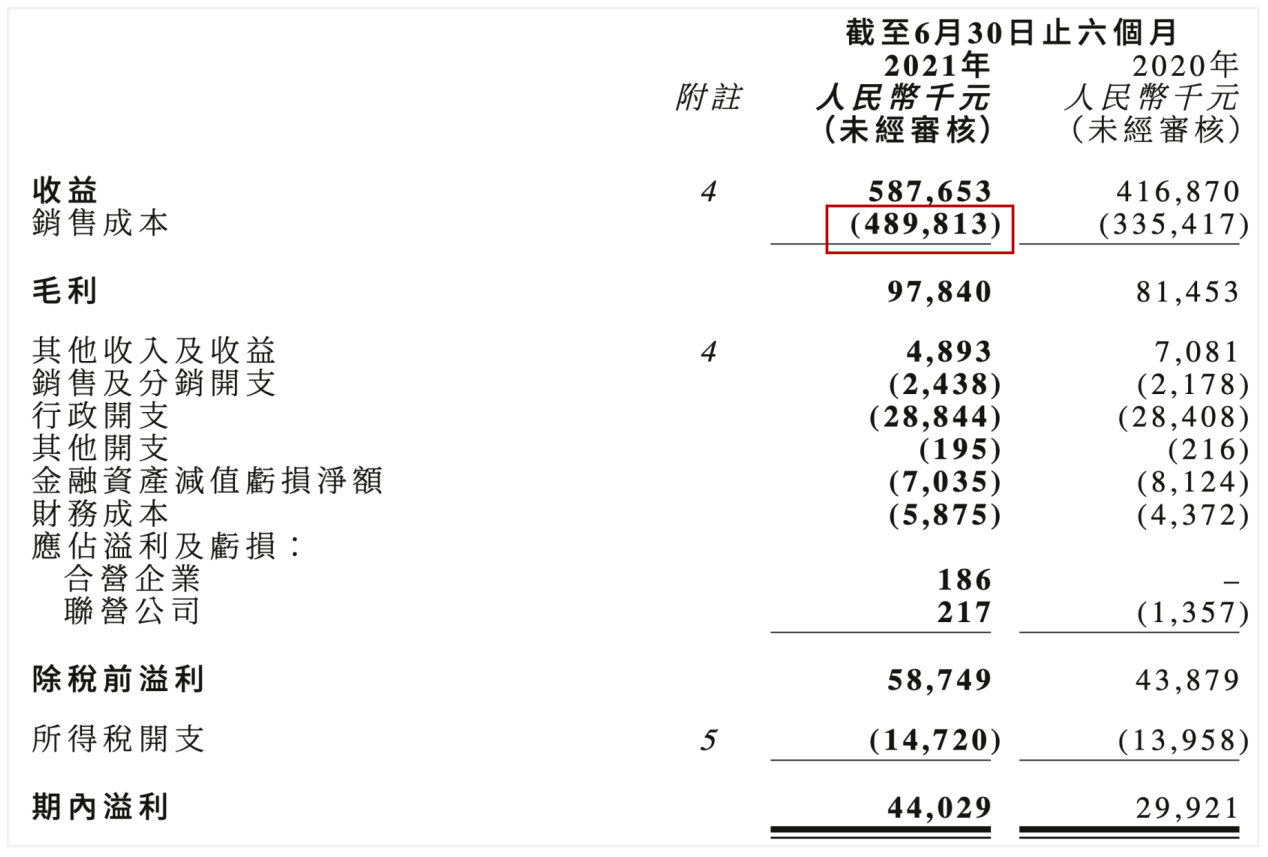

区域集中化是有点效果的。截至2021年6月30日,银城生活服务实现营收5.88亿元,同比增长40.97%;毛利为9784万元,同比增长20.12%;母公司拥有人应占溢利为4019.1万元,同比增长36.07%,每股盈利为0.15元。

无论是营收还是利润,银城生活服务的增幅都挺“亮眼”,但低毛利率这个“顽疾”依旧未改,不升反降。除此之外,高负债率又给银城生活服务增加了新的困扰。

毛利率降至16.6%

与港股上市的众多物企比较,银城生活服务的毛利率一直处于较低水平。

2021年上半年,银城生活服务的毛利率为16.6%,同比去年减少了2.9个百分点。而同期佳兆业美好、雅生活服务、弘阳服务、远洋服务几家已公布中期业绩的物企毛利率分别为32.6%、30.0%、28.9%、31.9%,大多超过其一半。

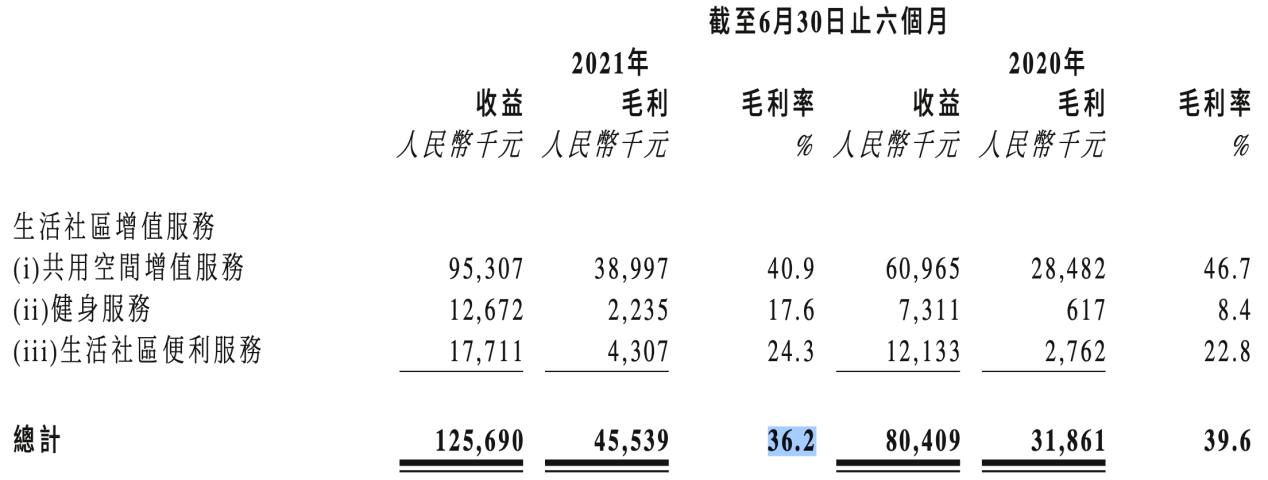

银城生活服务的业务主要有两大类,物业管理服务和生活社区增值服务。2021上半年,其物业管理服务营收分别为4.6亿元,占总收入78.6%;生活社区增值服务实现营收1.3亿元,占总收入21.4%。

同期,这两大主营业务的毛利率均出现下滑。作为主要收入来源的物业管理服务,毛利率由去年同期的14.7 %跌至11.3%;而作为拉高整体毛利率的社区增值服务,其业务占比不高,而且自身毛利率也在下降,毛利率由去年同期的39.6%跌至36.2%。

银城生活服务解释称,毛利率下降主要有两个方面原因,第一,最低工资水平上涨,造成公司人工成本增加;第二,由于去年同期在疫情的影响下,国家出台了一些税费的支持政策,因此去年同期毛利率水平较高。

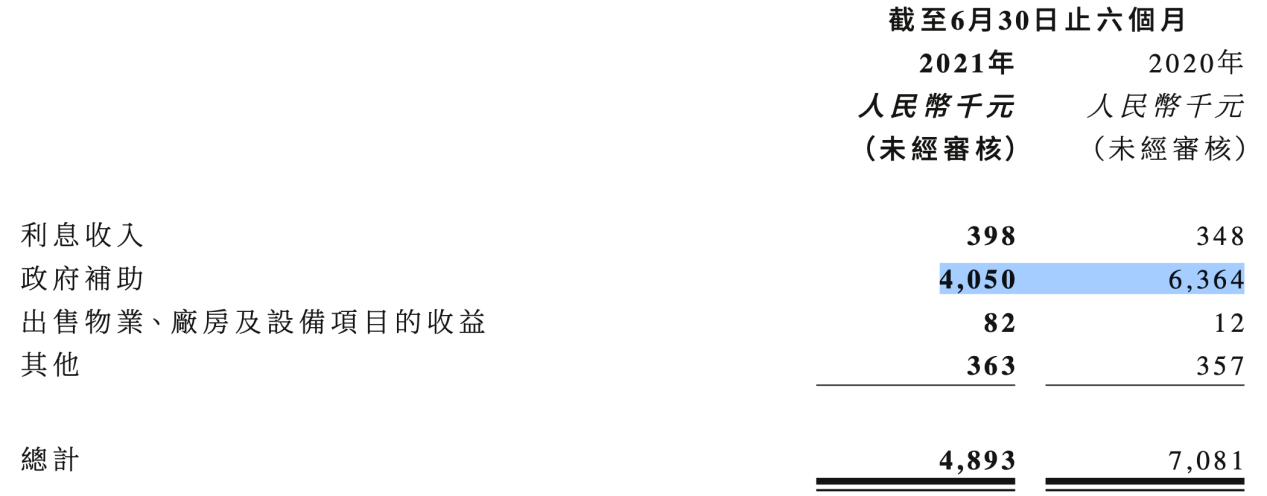

半年报显示,由于业务扩展令员工数量及分包成本增加,截至2021年6月30日,银城生活服务的销售成本达4.9亿元,同比增加了46%;同期政府补助收益405万元,同比去年的636.4万元减少了36.4%。

“去年上半年,政府给予社保政策是减半,导致上半年整体的毛利的水平确实有增长,今年上半年毛利率的下降,不否认有其他的原因,但主要因为政府政策。”执行董事兼总裁李春玲在业绩发布会上如是表示。

与其他物企对关联方的依赖不同,银城生活服务自诩为“二手盘专家”,规模增拓主要依赖第三方市场。2021上半年,其新增在管面积达到了986万平方米,其中来自第三方的面积905万平方米,占比92%。

业内人士分析,第三方物管项目的增多,前期的投入也相应增加,一定程度上也拉低了毛利率;同时,相对于新盘,二手盘服务对象主要是社区业主,业务线主要为基础物业管理,因此也就少了毛利率更高的、开发商早期的非业主增值服务部分。

储备面积减少近一倍

银城生活服务的储备面积一直以来都比较低。

2016-2020年,银城生活服务的储备面积分别为340万平方米、320万平方米、680万平方米、470万平方米、360万平方米。

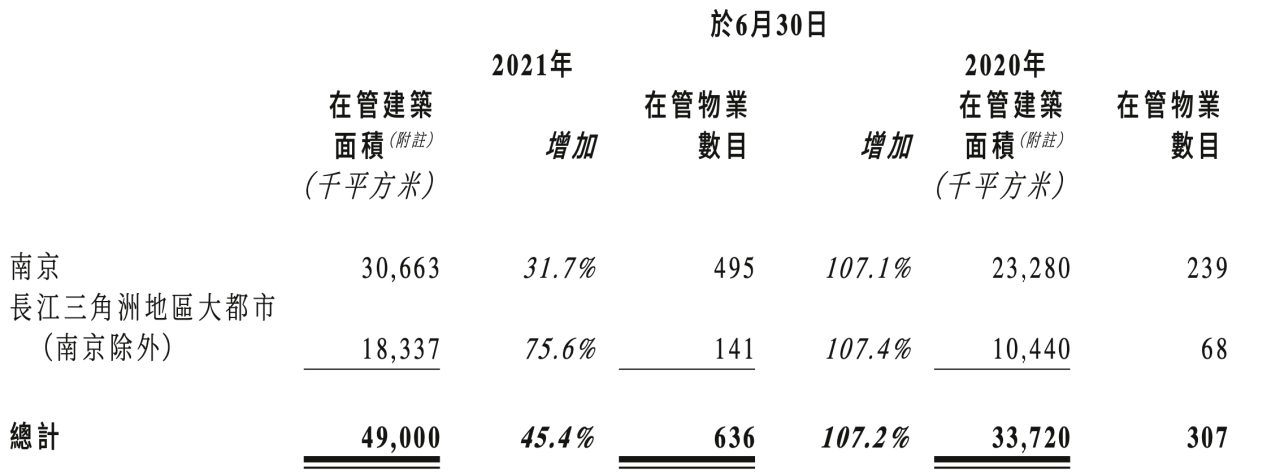

而截至2021年6月30日,银城生活服务的合约建筑面积为5091万平方米,在管建筑面积4900万平方米,储备面积仅为191万平方米,同比去年同期的359.2万平方米,储备面积减少了近一倍。

同期,合约建筑面积与在管建筑面积的增长率分别为36.5%、45.4%,二者增长率相差8.9个百分点。

2021年上半年,银城生活服务来自关联方的物管收入占比为17.7 %,在管面积占比为15.8%,关联方的收入与在管面积剪刀差仅有1.9%。

与关联方房企的依赖性低,银城生活服务的独立性在增强。不过另一方面,缺乏关联房企的稳定有力“输血”,规模增拓依靠收并购与第三方市场,也存在有一定的不确定性。

2021年上半年,银城国际实现合约销售165.36亿元,合约销售建筑面积约为81.16万平方米,即使全部结转为银城生活服务的在管面积,增量也较为有限。

此外,“区域型”物企的标签,对银城生活服务的长期增长也增添了不确定性。

“争取在三年内成为江苏省头部企业”是银城生活服务的定下的目标,但其目前的布局,还是过分倚重南京地区。

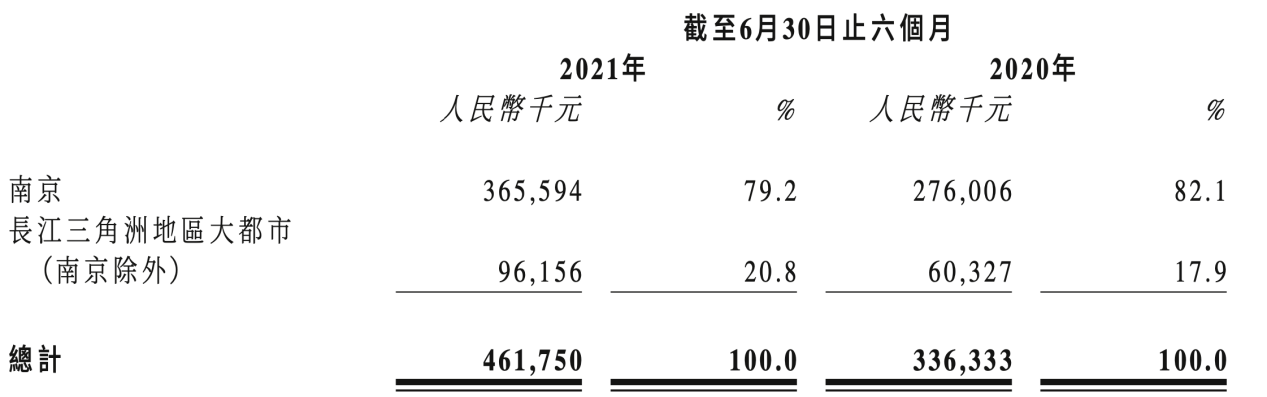

截至2021年6月30日,银城生活服务的物业管理服务涵盖中国19个城市,包括江苏省的12个城市及长江三角洲地区大都市中其他省份的7个城市。其中,在南京的在管面积为3066.3万平方米,占比超六成;来自南京地区的营收达3.66亿元,占总营收的近八成。

“到2023年,在管面积突破1亿平方米。”年初业绩发布会上,银城生活服务管理层喊出了这样一个目标。

今年上半年,银城生活服务没有太多收并购动作,通过市场招投标获取了61个项目。对于市场拓展,李春玲在半年业绩会上也有给出解释,银城生活服务对并购持谨慎、稳健原则,上半年没有太多收并购动作,不代表没有相关业务洽谈。

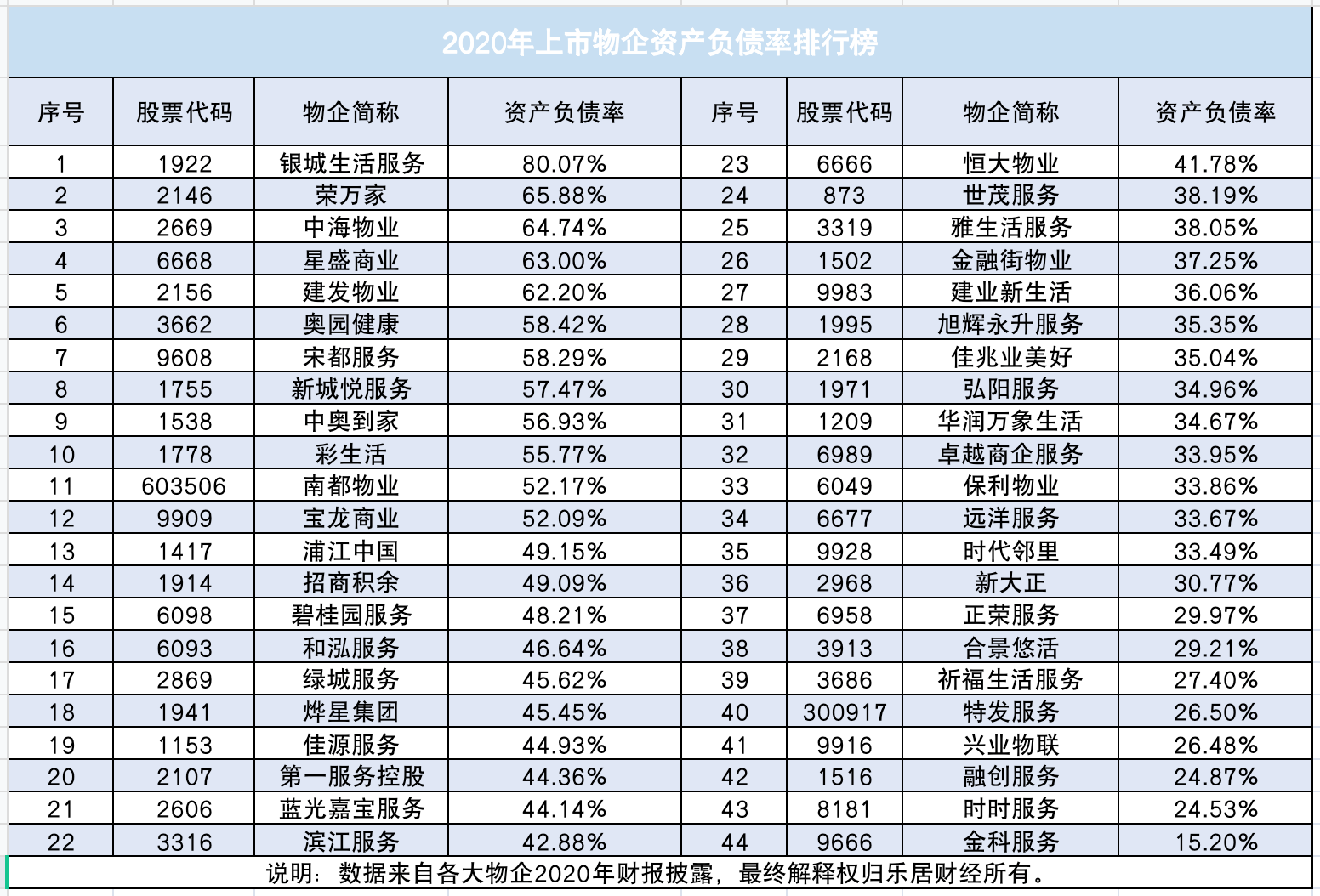

资产负债率达75%

资产负债率长期居于行业高位,是银城生活服务的一个“困局”。

2019年资产负债率达到了82.4%,高居当时29家物业股首位。较高的负债率存在一定风险,上市后,银城生活服务有意在控制。截至2020年底,其资产负债率虽然有所下降,但80.07%的数值仍然居于44家上市物企的榜首。

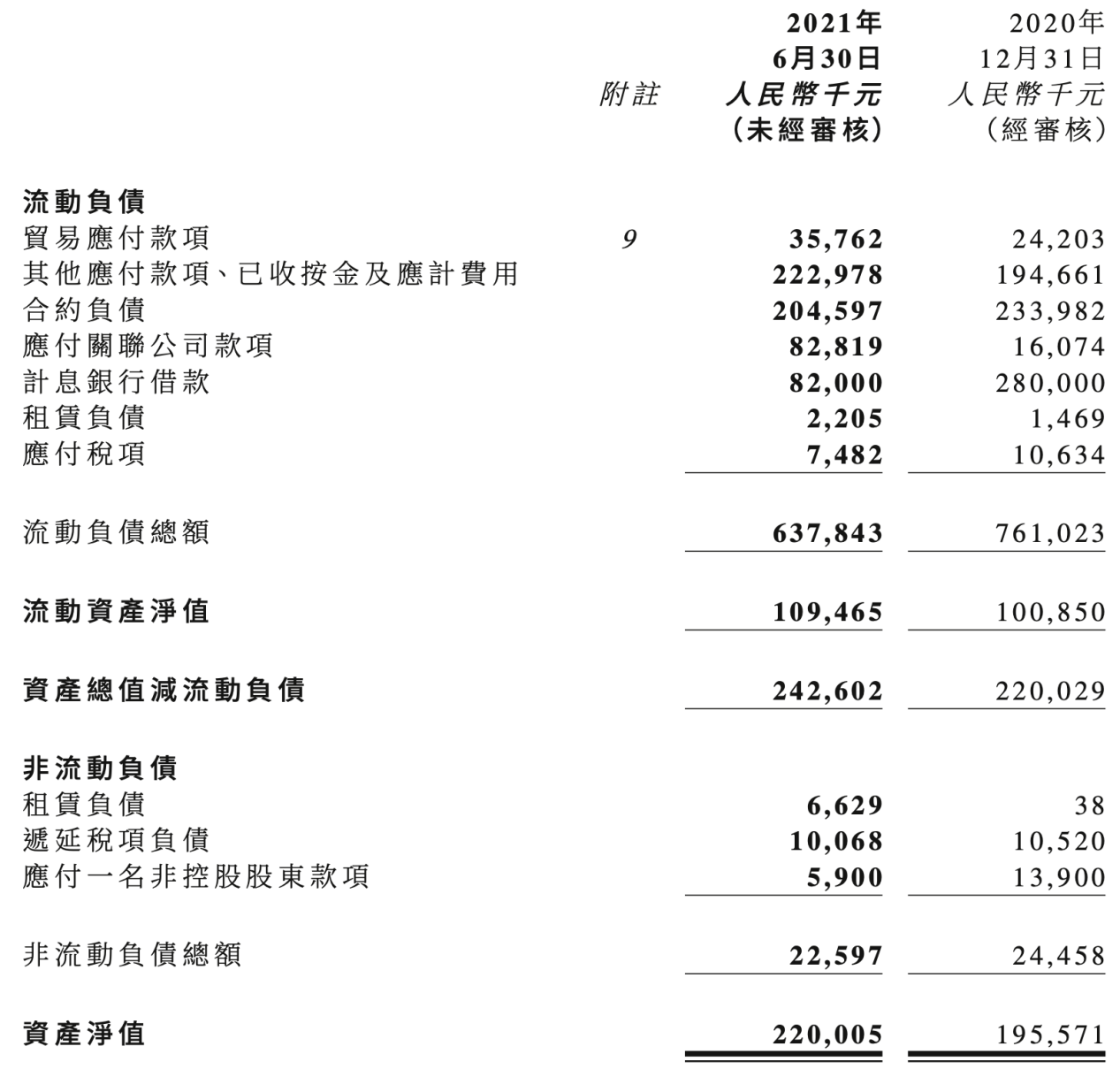

物业股大多现金充沛,不仅手握大笔现金且大多都是零借款。而截至2021年6月30日,银城生活服务的负债总金额为6.6亿元,总资产为8.8亿元,资产负债率为75.01%,也是一个不低的数值。同期,其现金及现金等价物为2.87亿元,计息银行借款为0.82亿元。

“相对于2020年底(现金5.72亿元)有所下降,主要原因是偿还了2亿元的银行贷款以及支付了一些车位代销的保证金所致。”银城生活服务管理层在业绩发布会上表示。

银城生活服务“家底”并不算厚实,自身尚且顶着高债度日,却另一面还在“反哺”地产。

今年6月30日,银城生活服务以1161.7万元的代价收购了银城国际位于南京的四处物业,共计约281平方米。

现在越来越多的物企在寻道并购做“轻”,而银城生活服务却在“增重”,向关联房企收购实打实的重资产物业,业内人多认为此笔收购是在“为银城国际输送资金”。

不过,拿到这4间铺面,银城生活服务也没打算自己消化,已经谋定了要转售出去。

“这四间铺面并没有完成过户,银城生活服务是一家轻资产的公司,对于类似的收租和重资产的运营,要保持谨慎和警惕。其中两间已经有合适的买授方,预计在后续公司会把其中两间转售,不再购置这类的资产。剩下的两间,有一间也会采取出售方式。”李春玲在业绩发布会上表示。

文章来源:乐居财经