金茂服务的含金量 | 年报风云㉘

文/乐居财经 邓鑫妮

半个月前,刚刚完成上市大考的金茂服务(00816.HK),又忙不停歇地递交了2021年度业绩成绩单。

金茂服务的这份年报,或许早有准备。上个月初,成功通过港交所聆讯的金茂服务,正准备上市事宜,彼时,距离年报发布季不过一个多月。

在一众等待上市的物企中脱颖而出,金茂服务的往期业绩提前摆在公众视野,发布这份年报似乎更加得心应手。

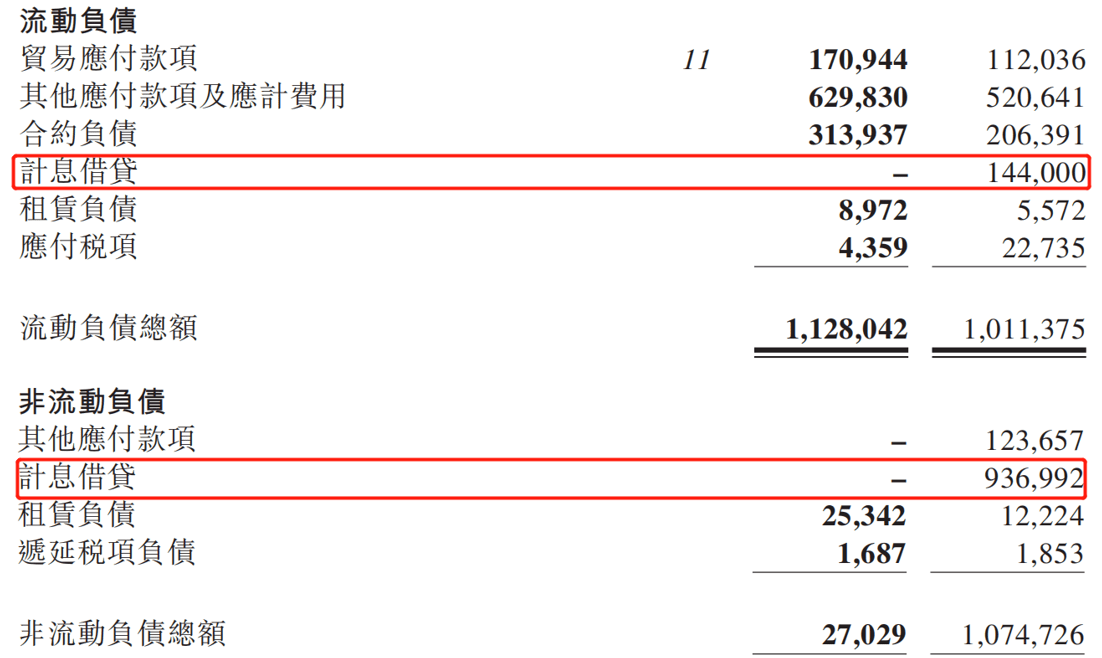

作为央企,金茂服务延续着财务稳健的风格。即期的计息借贷和非即期的计息借贷,全部在2021年末归零。

借贷缩减,融资成本随之减少,较上一年的6420万元减少3050万元至3370万元,其中占据大头的其他借贷利息减少了3100万元,租赁负债利息则微增了50万元。

此外,金茂服务上一年的业绩也可圈可点。不仅营收增超60%,包括规模、净利和毛利在内的三项核心指标涨幅均超过100%。

计息借贷归零

就融资而言,金茂服务有两个好消息。其一,债务还清,融资成本缩减;其二,上市带来的融资规模增大,这是一笔不小的资金。

一年时间,金茂服务偿还了10.81亿元的债务,其中包括1.44亿元的即期计息借贷和9.37亿元非即期计息借贷。金茂服务表示,目前已经没有未偿还的债务以及银行借贷。

非即期计息借贷大幅缩减,减轻了非流动负债的担子。截至2021年底,金茂服务非流动负债约为2700万元,较上一年的10.74亿元降低约97.5%,绝大部分是计息借贷减少的功劳。

金茂服务表示:“集团已采纳全面的库存政策及内部控制措施审阅及监控其财务资源,并始终维持稳健的财务状况及充足的流动资金。”

偿还债务后,其融资成本也得到了节约。2020年,融资成本约为6420万元,2021年已经缩减至3370万元,均由其他借贷利息下降所致。

不过,偿还债务后不意味着要“节衣缩食”,得益于良好的经营现金流进账,金茂服务依旧保持着较好的流动性。

截至2021年12月31日,金茂服务的现金及现金等价物约为5.54亿元,较2020年12月31日的2.7亿元增加约104.4%。

金茂服务指出:“这主要是由于我们扩张业务规模致使经营活动所得现金流量净额增加。”,同时还表示,“管理层相信本集团的财务资源及未来收入将足以支持本集团当前的营运资金需求及未来扩张。”

期内,其经营活动所得现金流量净额由截至2020年末约1.36亿元增加至约3.47亿元。

3月10日,金茂服务正式登陆港交所,发行约1亿股新股,募资约7.6亿港元(约6.1亿元)。若是行使超额配股权,将额外获得1.2亿港元募集资金,超额配股权将于4月1日届满,截至发稿未行使。

这是一笔不小的资金注入,是金茂服务目前手中现金的一倍还多。规划中,有55%资金用于投资和收并购,22%用于指挥系统升级和智慧服务发展;13%用于社区增值服务开发;10%用于一般运营。

三项业绩增超100%

上市前,金茂服务的收入和利润复合年增长率颇为亮眼,如今业绩水平再上一个台阶。

截至2021年12月31日,金茂服务总收入约为15.15亿元,较上一年同期的9.44亿元涨幅达到60.5%,增加约5.7亿元。

此前的2018年-2020年,金茂服务的收入复合年增长率为28.2%,利润复合年增长率逾110%。收入可观,毛利及净利水涨船高,增长幅度超过1倍。

截至2021年末,金茂服务毛利约为4.7亿元,较上一年同期约2.35亿元增加约100.2%。期内,公司拥有人应占溢利约为1.79亿元,较2020年底约7710万元增加约132.2%。若不计上市开支的年内利润,经调整净利润约为1.95亿元,较2020年末增加153%。

规模方面,增速也不容小觑。截至2021年12月31日,金茂服务合约建筑面积约为5760万平方米,在管建筑面积约为3640万平方米,较上一年期末分别增加约42.2%及105.6%。

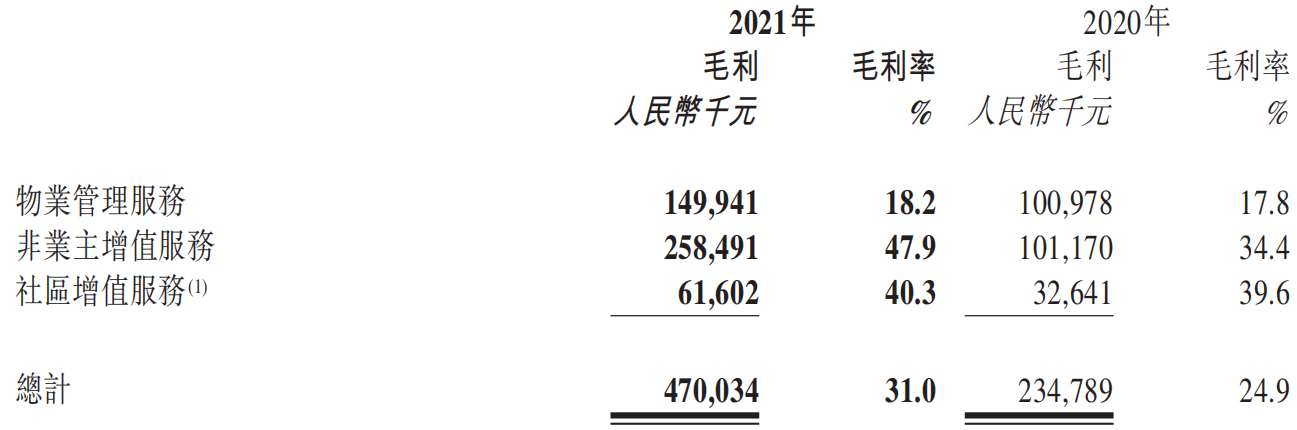

金茂服务的营收板块包括物业管理业务、非业主增值服务和社区增值服务,三条业务线齐进,实现了高速增长。

其中,非业主增值服务和社区增值服务高于基础物管收入增速,而这两项业务的毛利率也远高于后者。

期内,金茂服务物业管理服务、非业主增值服务和社区增值服务分别实现收入8.23亿元、5.39亿元和1.53亿元,同比分别增加45.1%、83.2%和85.9%。

报告期内,金茂服务毛利率为31%,处于较高水平。增速较快的非业主增值服务和社区增值服务贡献了较高的毛利率,分别为47.9%和40.3%。

金茂服务称,公司特别侧重核心城市的高端物业。目前,其服务业态包含了住宅物业、商业物业以及公共物业等,在管包括113个住宅社区和62个非住宅物业,单个项目的平均产值约为866万元。

对比体量相近的物企,金茂服务的单项目产值处于较高水平。

以建发物业和金融街物业为例,建发物业总收入15.56亿元,在管面积3300万平方米,在管项目数量280个,单项目平均产值约为540万元;金融街物业收入13.2亿元,在管面积3350万平方米,在管项目213个,单项目平均产值约为620万元。

凭借对高服务品质的追求,金茂服务在管物业的收费能力显著高于行业平均水平。2018年-2020年,金茂服务的平均物业管理费分别约为6.2元/平方米、5.9元/平方米及5.4元/平方米,同期百强物企平均水平分别为4.2元/平方米、3.9元/平方米及3.8元/平方米。

文章来源:乐居财经

上一篇:接过李海荣的枪|年报风云㉗